供應快速回升,乙二醇承壓運行

隨著裝置現金流修復,企業集中檢修意愿有所下降,6月底多套裝置陸續重啟,即使當前下游需求尚可,對乙二醇有一定支撐,但是因短期供應快速回升,供需邊際走弱,壓制市場心態,乙二醇承壓運行。

裝置集中重啟 供應壓力逐步彰顯

新裝置產能方面,乙二醇產能增速較前兩年有所放緩,但仍處于產能擴張周期,上半年共實現產能投產270萬噸,其中,包括盛虹煉化90萬噸裝置、海南煉化80萬噸和三江化學70萬噸EG 30萬噸EO,因當前無EO下游配套裝置,目前仍以生產EG為主,隨著新裝置投產落地,國內產能基數進一步上調。

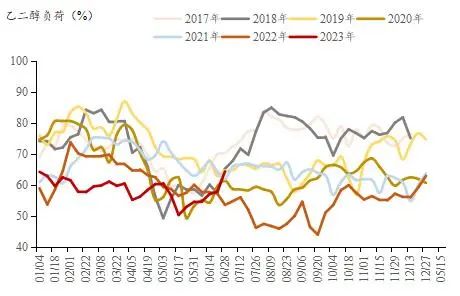

國內方面,供應快速回升,壓力逐步彰顯。因前期乙二醇裝置集中規模檢修,供應收縮明顯,疊加上游原材料價格快速回落,產業鏈上游利潤向下游轉移,乙二醇裝置現金流得以明顯修復,導致當前企業檢修轉產意愿有所不足。根據近期裝置變動來看,6月底重啟裝置較多,比如浙石化兩套裝置、海南煉化、衛星石化均陸續重啟,供應快速大幅回升,截止6月29日,乙二醇開工負荷為64.31%,周環比提負6.44%,隨著前期重啟裝置進一步提升負荷,不排除乙二醇供應進一步增加。此外,根據新裝置投產計劃來看,下半年仍有180萬噸新增產能計劃投產,若新裝置投產落地,供應壓力或將再度增加。

海外方面,進口貨源存小幅增加預期。根據海關進出口數據顯示,我國乙二醇5月進口量為50.39萬噸,環比增長17.72%,同比下降8.66%,1-5月累計進口量為214.10萬噸,同比下降26.78%。我國乙二醇5月出口量為0.36萬噸,環比下降33.84%,同比下降20.65%,1-5月累計出口量為4.13萬噸,同比增長118.66%。一季度海外裝置因效益問題,裝置檢修較多,導致我國 3、4 月份進口量較少,隨著 3 月下半月海外裝置檢修陸續結束重啟,5 月乙二醇進口量環比有所增加,后期存進一步小幅增加預期。根據海外裝置運行情況來看,海外主流裝置二季度開工均保持在高位,供應明顯回升,且根據近期的到船計劃量數據來看,近期到港量較前期明顯提升,美國貨源和伊朗貨源到港較為集中,預計進口存小幅增加預期。

聚酯產能產量齊增 需求整體尚可

截止 2023 年 6 月底,今年我國聚酯新增產能 556 萬噸,略低于 2022 年全年新增產能釋放量,產能增速亮眼可觀。具體來看,上半年長絲和瓶片新增產能投產較多,其中,長絲共計 311 萬噸新增裝置投產,瓶片共計 195 萬噸新增裝置投產,薄膜和短纖分別有 20 萬噸、30 萬噸新增裝置投產落地。根據 2023 年聚酯裝置投產計劃來看,下半年仍有不少聚酯產能計劃投產,合計有 458 萬噸產能計劃投產,其中,以長絲和瓶片為主,短纖涉及產能較少,整體來看,如果聚酯新增裝置投產落地,將對乙二醇需求進一步增加。

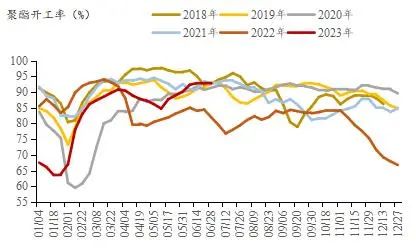

裝置現金流得以修復之后,聚酯工廠持續維持高負荷運轉。因3月原材料PTA價格大幅快速拉漲,聚酯環節現金流被大幅擠壓,3月下旬開始,聚酯工廠公布實施聯合減產,主要以長絲和短纖為主,隨著聚酯負荷下調,供需邊際有所改善,疊加原材料價格快速走弱,產業鏈利潤從上游向下游轉移,聚酯環節多數產品現金流得以明顯修復,提升聚酯開工意愿。五一節后,聚酯負荷明顯回升并持續保持在相對高位運行。根據CCF統計,聚酯6月月均開工92.76%,月環比提負4.25%。即便當前正值年內傳統季節性淡季,但是聚酯開工負荷依然能保持在高位水平,主要是因為聚酯多數產品現金流處于盈虧平衡線上下或小幅盈利水平,加之當前庫存水平壓力尚可,明顯好于去年時期,增加了聚酯工廠開工意愿。

后期需求仍存一定支撐,但需關注終端需求潛在的負反饋。因當前正值傳統淡季,終端訂單表現一般,且織造工廠庫存有所累積,疊加高溫天氣干擾,不排除后期織造工廠開工負荷小幅走弱可能,屆時需要關注對產業鏈上游負反饋情況。此外,上半年聚酯出口明顯放量,尤其是對印度出口量較為可觀,應印度BIS政策自7月開始實施,我國對印度出口或將面臨明顯萎縮,進而對聚酯形成一定利空。整體來看,聚酯負荷后期存小幅下調預期,但整體需求仍有一定支撐。

總結:

綜上所述,雖然當前下游聚酯開工維持高位,對乙二醇需求尚可,但是近期隨著乙二醇裝置現金流修復之后,國內裝置重啟較多,供應快速明顯回升,疊加海外貨源也有增加預期,乙二醇庫存將由前期明顯去庫轉為微幅累庫,短期供需邊際快速走弱,壓制市場心態,預計乙二醇低位震蕩為主

蘇公網安備:

蘇公網安備:

{kind=link}