PTA先揚后抑,上行空間受限

二季度PTA市場先揚后抑。因檢修導致PX貨源緊張,疊加供應商回購現貨,4月中上旬PTA價格震蕩上行,09合約創下年內新高,基差高位堅挺運行。4月下旬海外銀行危機發酵,原油拖累PX價格大跌,成本端支撐坍塌,PTA市場跟隨大幅回撤,基差亦顯著收斂。而隨著大廠啟動檢修,下游聚酯開工回升,加之成本端企穩,5月中旬起PTA企穩小幅回升。

圖1:期現基差 圖2:月間價差

數據來源:wind,國信期貨 數據來源:wind,國信期貨

1. 產能延續擴張,低加工費下供給有彈性

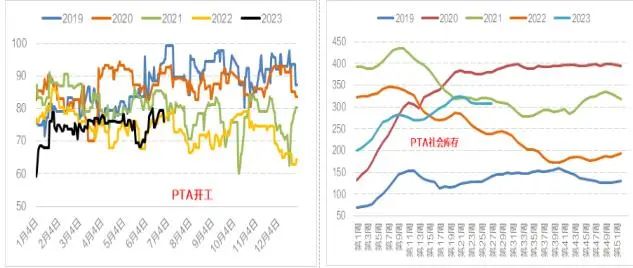

在高投產背景下,PTA裝置雖維持低負荷運行,但1-5月產量仍達到2416.7萬噸,同比增長7.2%。而受宏觀大環境影響,需求端復蘇低于預期,上半年PTA呈現高供應、弱復蘇的特征,市場供需偏寬松累庫。截至6月30日,卓創口徑PTA社會庫存為307萬噸,較去年底累積107.2萬噸。出口方面,1-5月累計出口168.6萬噸,同比增長1.1%,5月份出口/產量占比達到8.7%,出口波動已成為影響PTA供需的重要邊際變量。

圖3:PTA開工率季節性(%) 圖4:PTA社會庫存(萬噸)

數據來源:卓創,wind,國信期貨 數據來源:卓創,wind,國信期貨

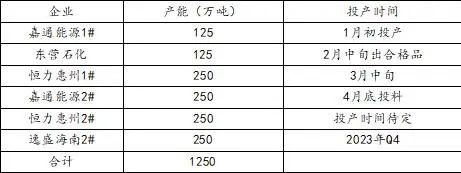

高投產是今年PTA市場的標簽,上半年已釋放750萬噸新產能,下半年還有兩套裝置投產,其中恒力惠州2#最快可能在7月份開車,逸盛海南2#計劃在四季度投產。年內PTA投產計劃已大部分落地,下半年增量壓力略有降低,但從產業鏈來看,2023年PTA擴能速度明顯高于聚酯,市場供應預期偏承壓,PTA工廠仍將靈活調節生產,供給端保持較高彈性,加工費難有明顯擴張,市場在累庫與去庫間頻繁切換。

表1:2023年PTA擴能計劃

數據來源:卓創資訊 國信期貨

2.下游需求弱支撐,關注聚酯出口變化

外貿方面,1-5月紡織及服裝出口1182.0億美元,同比下降5.3%,其中紡織品出口568.3億美元,同比下降9.4%,服裝出口613.7億美元,同比下降1.1%。由于歐美加息尚未結束,居民消費能力及意愿下降,海外需求同比轉弱,疊加去年基數較高,前5月紡服出口同比下滑。內需方面,1-5月累計零售額5619億元,同比增長14.1%,較2021年增長0.9%。隨著疫情擾動因素解除,今年國內消費逐步恢復,但受就業及收入預期不確定性影響,復蘇力度低于預期,尤其是5月份數據明顯轉弱。

圖5:紡織服裝月度出口(億美元) 圖6:國內紡織服裝零售(億元)

數據來源:wind,國信期貨 數據來源:wind,國信期貨

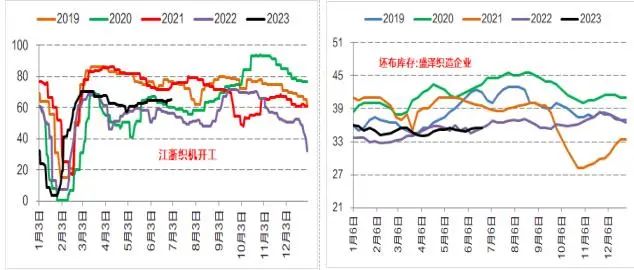

數據顯示,上半年織造市場需求環比改善,但同比仍然偏弱,行業負荷僅略好于2020、2022年,遠低于2019、2021年同期。分階段來看,春節后開工穩步回升,3月上旬達到年內高點,但受成本及需求壓力影響,隨后行業負荷一路下滑至4月底,五一后因內貿訂單好轉,疊加部分停車裝置重啟,織造開工才溫和回升至65%左右。雖然終端復蘇低于預期,但織造的低開工也限制了供應,上半年坯布成品庫存持續維持低位。

圖7:江浙織機開工季節性(%) 圖8:盛澤坯布庫存(天數)

數據來源:卓創,wind,國信期貨 數據來源:卓創,wind,國信期貨

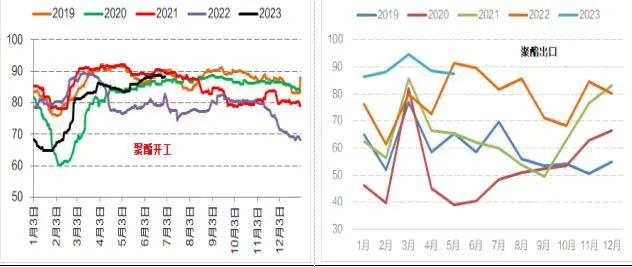

相較而言,聚酯市場表現超出預期,高投產、高出口是其主要特征。產能方面,今年聚酯行業新增產能已達500萬噸,較去年(260萬噸)同期增長92.3%,下半年預計仍有超400萬噸產能計劃投放,年度產能增速將達到12.7%。另外,卓創統計1-5月聚酯累計出口445.5萬噸,同比增長16.8%,而產量約為2438.3萬噸,僅增長1.2%,出口/產量占比達到18.3%。我們看到,受終端階段性改善提振,5月中旬后聚酯開工平穩回升,疊加新產能不斷釋放,進而對PTA剛性需求形成較強支撐。不過,聚酯產品出口高增與印度啟動BIS認證有關,部分企業提前趕量走貨,導致前5月對印出口同比暴增219%,但隨著印度BIS認證落地,出口端可能會受到一定影響。

圖9:聚酯開工季節性(%) 圖10:聚酯出口季節性(萬噸)

數據來源:卓創,wind,國信期貨 數據來源:卓創,wind,國信期貨

3.成本支撐較強,中長期PXN存壓縮預期

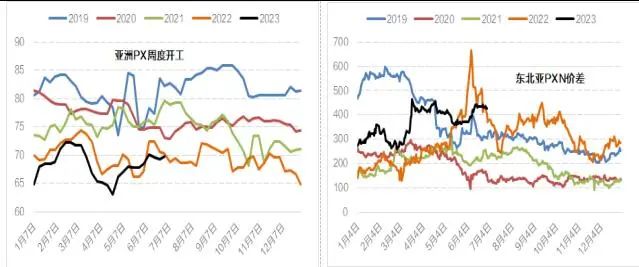

因國內大廠意外降負,且檢修裝置尚未回歸,6月底亞洲地區、中國PX負荷分別為69.7%、73.2%,均處于近5年低位水平。亞洲市場芳烴供應偏低,且北美調油需求導致美亞二甲苯價差高企,6月遠東PXN價差再度走擴至430美元附近,這給予PTA較強的成本支撐。目前來看,美國正處于油品消費旺季,汽油裂解價差維持高位,美韓二甲苯套利窗口開啟,亞洲市場貨源收緊,三季度PXN價差有望延續堅挺。不過,四季度需求季節性趨弱,美國成品油開啟累庫周期,調油邏輯支撐預期減弱,中長期看PXN價差有收斂壓力,但需關注裝置意外停車造成的供給沖擊,以及原油對PX絕對價格的影響。

圖11:二甲苯區域價差(美元/噸) 圖12:亞洲PX/石腦油裂解價差(美元/噸)

數據來源:卓創,wind,國信期貨 數據來源:卓創,wind,國信期貨

結論及建議

上半年聚酯產業鏈高投產,國內需求呈現弱復蘇,下游聚酯出口表現亮眼,但終端紡服出口同比下滑,產業鏈利潤集中在PX環節,而PTA及聚酯加工費持續低迷。中期來看,產業鏈投產節奏放緩,下游需求有韌性但支撐較弱,而在低加工費背景下,PTA供給保持較高彈性,基本面驅動趨勢性不強,行情的觸發點主要來自成本端波動及供給意外沖擊,PTA預計在5000-6000區間震蕩運行。

風險提示:原油價格大跌、檢修不及預期。

蘇公網安備:

蘇公網安備:

{kind=link}