原油跌回俄烏戰(zhàn)爭前,全球疫情卷土重來,剛剛好轉(zhuǎn)的紡織市場又“打回原形”?

進入8月,油價結(jié)束7月中旬至7月底的反彈走勢,開始新一輪下跌。近一周歐美原油期貨凈跌10%,本輪下調(diào)將成為自2019年來首個“四連跌”。其中,紐約油價累計下跌9.74%,布倫特油價累計下跌8.70%。至此,國際油價已跌至俄烏沖突爆發(fā)前的水平。

滌絲交投氣氛低迷

原本就缺乏上漲動力的滌絲,更是在原油下跌的助推下,持續(xù)低迷。今年的原料價格可謂大起大落,在成本走勢不穩(wěn)定,下游織造企業(yè)囤貨意愿不高,且經(jīng)過7月底的促銷補貨,多數(shù)廠家目前原料庫存較高,因此8月滌絲的產(chǎn)銷將維持冷清態(tài)勢。

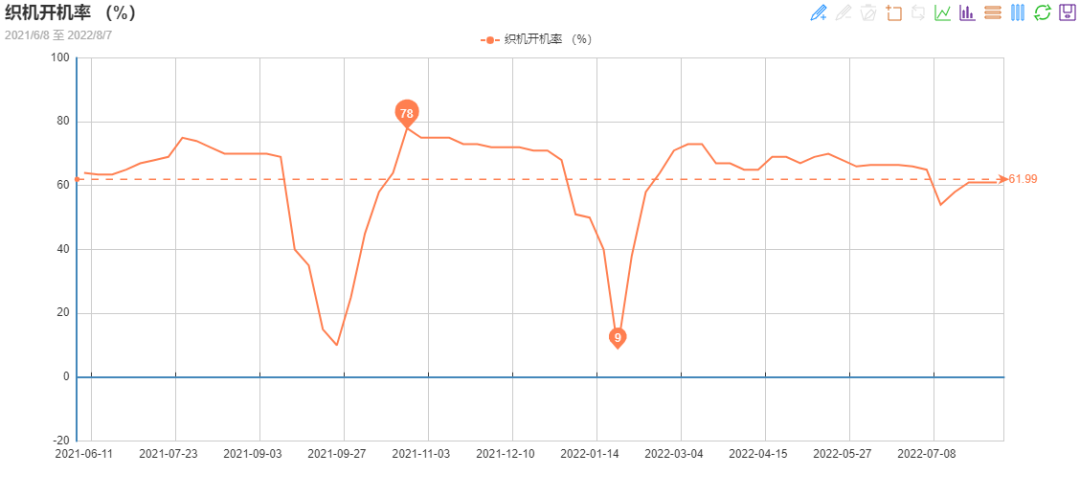

聚酯工廠交投氣氛低迷,可想而知,下游織造廠家也在劫難逃,兩者是唇亡齒寒的關(guān)系。雖已進入8月,最淡的7月已經(jīng)過去,但織造市場依舊處于淡季中。且近一周以來,高溫天氣持續(xù),且將再延續(xù)一周,工廠輪休、放假情況增多,開機率受到影響。據(jù)綢都網(wǎng)對樣本企業(yè)的數(shù)據(jù)監(jiān)測顯示,目前盛澤地區(qū)噴水、噴氣織機開機率僅在61%左右。而本周,高溫持續(xù)下,已有部分工廠開始放假,開機率將再次回落。

工廠開工負荷下降,對原料的需求也就進一步減少,加之庫存未消耗,廠家很難再補貨。總的來說,國際原油下跌、織造開機率下降,拖累下游采購心態(tài),滌綸長絲存在偏弱預(yù)期。

訂單好轉(zhuǎn)或受疫情拖累

終端方面,隨著圣誕節(jié)的臨近,外貿(mào)市場出現(xiàn)明顯好轉(zhuǎn)跡象,尤其是義烏圣誕市場火爆,再次迎來趕制訂單和外銷發(fā)貨高峰期。內(nèi)銷方面,部分新訂單開始下達,其中秋冬面料訂單釋放。7月中旬以來廣東、福建、浙江等地大圓機開機率呈現(xiàn)回升,部分針織企業(yè)接到內(nèi)衣、背心、T恤等針織棉面料訂單。

就在淡季開始好轉(zhuǎn),國內(nèi)外訂單出現(xiàn)苗頭的時候,國內(nèi)疫情卷土重來,多地發(fā)散。義烏新增病例增加,鑒于疫情防控要求,進出義烏將不順暢。而義烏是全球圣誕用品市場的主要產(chǎn)銷地,市場占比逾七成,企業(yè)的收發(fā)貨將受到影響。

全球疫情蔓延,擔(dān)憂情緒升溫

根據(jù)美國疾病控制與預(yù)防中心的數(shù)據(jù),美國不但是全球新冠肺炎確診病例和病亡病例最多的國家,還是全球猴痘確診病例最多的國家。近期日本疫情持續(xù)快速蔓延,成為全世界新冠疫情最嚴重的國家。不僅僅國內(nèi),全球疫情也在惡化,這對于外貿(mào)方面,剛剛復(fù)蘇的訂單或受到影響。

不僅如此,全國多地疫情有反彈,市場擔(dān)憂情緒升溫,這對下半年的紡織市場也將有所影響。紡織人對下半年預(yù)期減弱,那么很有可能拖累國內(nèi)市場復(fù)蘇的腳步,淡季也會有所延長。疫情始終是目前制約紡織業(yè)需求的最大因素,疫情的再度惡化,封城、停工等情況屢屢出現(xiàn),這就會導(dǎo)致部分訂單缺失。上半年的疫情就是前車之鑒,企業(yè)因此停止接單,有訂單也不敢接。

編后語

目前還僅僅是淡季之下的開機率,同比往年9、10月份紡織旺季,各集群的織造開機率都會達到一年中的最高峰。也就是說現(xiàn)在的開機率離頂峰還有點距離,在走向旺季的這段時間,開機率的回升還是前路艱難的。

國際形勢方面,美聯(lián)儲加息、俄烏戰(zhàn)爭局勢、全球疫情蔓延等方面,都將對市場造成一定的影響。疫情對于行業(yè)供應(yīng)端的沖擊仍在持續(xù),而下游即將迎來傳統(tǒng)旺季,在疫情的承壓下,市場的風(fēng)向或許將發(fā)生改變。

蘇公網(wǎng)安備:

蘇公網(wǎng)安備:

{kind=link}