涼意“催暖”+成本驅動:滌絲“銀十”上演反轉劇情

10月以來,全國多省份氣溫走勢猶如過山車,國內滌絲上演戲劇性反轉。

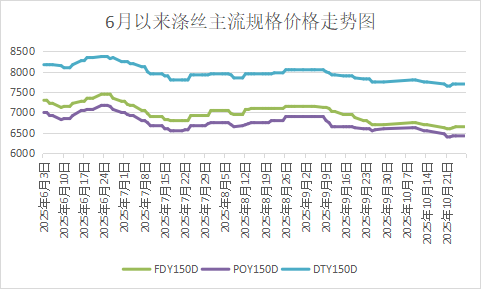

以江浙市場為例,10月上旬,江浙地區氣溫持續維持在30℃以上,居民穿著以短袖為主,膽布、絨類等秋冬面料走貨近乎停滯,下游織造企業原料采購轉為“剛需補庫”。綢都網監測數據顯示,此階段樣本內聚酯企業產銷率僅維持3-4成,庫存攀升至25天高位,遠高于去年同期。受此拖累,滌絲價格持續下探,主流規格跌至6月以來最低水平。

轉折自10月中下旬悄然發生。隨著冷空氣南下,江浙地區最高氣溫回落至20-23℃,早晚溫差催生保暖需求集中釋放。前期積壓的秋冬面料訂單密集落地,帶動滌絲需求同步爆發。10月23日、28日,聚酯平均產銷率飆升均至200%以上,產銷放量推動庫存快速去化,廠商低價惜售情緒濃厚,市場成交重心震蕩上行,呈現量價齊升的反彈行情。

雙重驅動:需求與成本共振效應

此輪行情反轉并非偶然,而是需求端與成本端雙重驅動的結果。

需求端:氣溫切換激活旺季動能

紡織行業作為一個“看天吃飯”的產業,受氣溫變化影響,紡織企業對原料需求也在不斷變化。10月中下旬,氣溫驟降直接點燃終端需求,膽布、舒美綢、四面彈及絨類面料成為市場主流,織造開機率持續回升,正式進入秋冬生產旺季。相關數據顯示,10月下旬終端坯布成交量較上旬顯著改善,而滌絲作為核心原料,需求被同步拉動。值得注意的是,此次需求釋放具有“集中爆發”特征,前期高溫壓制的消費需求在短期內釋放,推動產銷數據呈爆發式增長。

成本端:原油與聚酯原料形成支撐

成本傳導是此次價格反彈的重要推手。10月下旬,國際原油價格低位反彈,帶動聚酯產業鏈成本中樞上移。作為滌絲關鍵原料的PTA表現尤為強勢,一方面受原油反彈提振,另一方面政策面利好持續釋放,10月23日,鄭商所PTA出口型車船板保稅交割首單完成,創新制度打通國產PTA對接全球需求的通道,顯著提升市場信心。同時,供應收縮推動MEG市場同步走強。來自成本端的有利支撐,為滌絲價格回升提供了堅實基礎。

多空博弈:需求透支與淡季壓力藏隱憂

盡管短期行情向好,但潛藏的風險因素仍不容忽視,多空博弈或將持續演繹。

下游需求可持續性存疑

當前紡織行業訂單結構呈現明顯的“短、小、快”特征,缺乏長期穩定訂單的支撐。這兩輪產銷放量更多是前期積壓需求的集中釋放及“買漲不買跌”情緒驅動的補倉行為,而非終端消費的實質性改善。同時,下游及終端原料庫存經多輪補倉后已處于充足水平,后續采購將回歸剛需模式,需求透支效應逐步顯現。

淡季周期臨近壓制預期

11-12月為滌絲市場傳統淡季,開工率存在下行壓力。從歷史數據看,淡季期間滌絲價差通常呈現收窄趨勢,2024年12月滌絲價格較同年10月下降105元/噸。盡管當前低庫存對價格有所支撐,但淡季需求萎縮很可能打破供需平衡,制約價格上漲空間。

品種分化加劇市場波動

不同品種的基本面差異顯著,進一步加劇市場不確定性。POY品種受益于短纖替代需求,部分工廠POY庫存已經降至個位數,甚至于基本接近開空狀態;FDY庫存水平亦快速下滑,適銷品種明顯增加;而DTY品種因庫存水平偏高、加工利潤壓縮,反彈力度明顯弱于其他品種。這種結構性分化可能導致市場情緒反復,增加行情預判難度。

“銀十”滌絲市場的反轉行情,是氣溫驅動與成本支撐共同作用的結果,低庫存成為價格堅挺的核心保障。但短期內,11月淡季需求下滑、訂單結構缺陷等問題仍將困擾市場,多空博弈下行情或呈現震蕩調整態勢。

蘇公網安備:

蘇公網安備:

{kind=link}