【一線調研】開機處于高位,聚酯大廠持續拉漲滌綸價格!

進入6月之后,全球開始迎來石油消費旺季,在需求逐步回暖的同時,歐佩克+三季度依舊在履行減產政策,因此原油市場的基本面預期向好,從而推動油價再度上漲。

在此背景下,滌綸長絲市場迎來轉折。自5月24日起,多家聚酯大廠通過采取先保價再限產減產的策略,成功穩住了市場。在龍頭企業挺價一個月以后,中小企業由于價格優勢,短期出現了供不應求的現象,部分FDY企業甚至賣空,包括貿易商手上貨源也成了“香餑餑”。

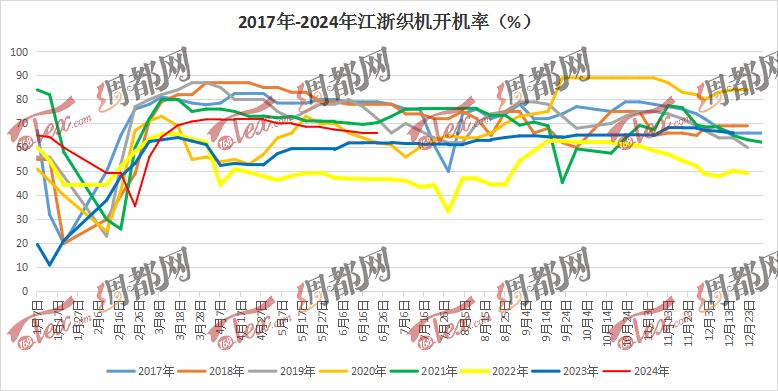

開機處高位,存在剛性采購需求

回顧往年行情,上一輪聚酯淡季漲價是在2018年,而現階段的情況相較2018年有相似之處,但也存在明顯的不同。

彼時,紡織市場處于新舊產能交替的節點。老產能逐步淘汰,而新產能尚未出現,導致市場供需短期不匹配。大量常規面料被瘋狂搶購,價格也是水漲船高。在清理了大量庫存后,織造企業手中的現金流變得充裕。

而如今,織造企業的現金流不像2018年那么充裕,但與2018年一樣,2024年也是紡織產能大幅增長的一年。隨著大量織機投入市場,產能不斷擴大,雖對原料需求形成支撐,但對原料漲價的抵觸情緒也變得強烈。

主營彈力面料的王先生:

“我們主營四面彈,織機維持滿開狀態,現在生產的有訂單,也有庫存。在原料漲價后,為了更好地控制成本,原料采購已轉變為按需采購。”

主營高彈面料的倪先生:

“我們主營各類高彈面料,擁有250余臺織機,開機率達到100%。原料上漲對盈利空間有一定影響,現在原料采購周期在10天左右,整體以剛需采購為主。”

主營定織面料的沈先生:

“我們公司生產研發各類定織面料,當前織機滿開,與6月初保持一致。常規類原料漲價對我們不會有太大影響,還是延續之前的采購策略。”

從上述反饋來看,這些紡織企業的織機開機率處于同期高位,因此存在剛性補庫需求。為了盡可能減少原料波動帶來的影響,相關企業的原料采購策略會有不同程度的調整。

詢單打樣尚可,外貿訂單有改善

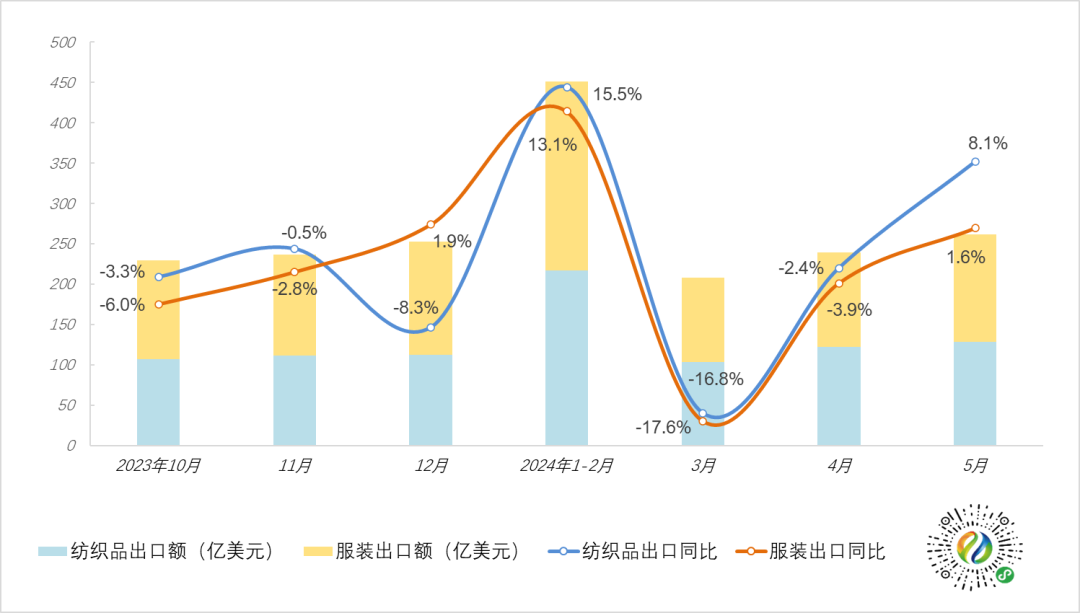

前期調研顯示,2022年中以來,在通脹與加息背景下,海外需求走弱,疊加2021年的累庫壓力,迎來一輪主動去庫。結合美國終端零售與國內紡服出口來看,當前外需已逐步進入修復通道。對紡織行業來說,這無疑是一個積極的信號,且新一輪出口數據恰好佐證了這一點。

最新數據顯示,5月紡織服裝出口額261.3億美元,同比增長4.5%,增幅較上月改善7個百分點,環比增長9.2%。其中,紡織品出口同比增長8%,較上月大幅改善10個百分點,且增速超過全國貨物貿易。

主營定織面料的沈先生:

“6月接單情況相較5月沒什么變化,訂單表現于往年同期,以外貿訂單為主。市場上詢單打樣氣氛很好,我們有款新開發的尼龍面料已被某企業看中,準備放匹樣,之后會上大貨。”

主營彈力面料的奚女士:

“我們內外貿訂單都有,6月接單情況尚可,訂單量較5月持平。目前來看,秋冬面料詢單增加,開發樣增多,側重在功能性板塊,比如一些貼膜、三合一之類的戶外面料。”

主營高彈面料的倪先生:

“我們公司屬于內外貿兼顧,6月接單量較5月略有下滑。不過,當前詢單打樣氣氛尚可,客戶對四面彈的需求還是挺大的。”

從上述描述中,我們可以看出盡管現在是紡織行業的傳統淡季,但部分紡織企業的訂單情況并未受到太大影響,在面料銷售方面依然保持著相當的活躍度。6月以來,夏季面料逐漸收尾,秋冬面料開始上機生產,高密度面料成交較前期有所抬升,尤其是一些高密尼龍面料成交有明顯改善。

綜合來看,不論是原料價格還是面料銷售,均呈現出復雜多變的態勢。一方面,原油強勢上漲對滌綸長絲市場產生了積極的影響,但也可能增加下游的生產成本;而另一方面,雖然部分紡織企業并未受到淡季波及,但確有企業正面臨著訂單減少的挑戰。由此可見,接下來的紡織市場存在著諸多不確定性。

蘇公網安備:

蘇公網安備:

{kind=link}