織機92.7萬臺!噴水85.5萬臺!化纖織物631億米!紡織人:怪不得那么卷

這兩年,很多紡織老板有一個非常直觀的感受:市場正在變得一年比一年卷。

常規產品的庫存似乎無窮無盡,需求的波動根本影響不到布價,原料漲價了坯布價格也無法跟漲,哪里來的這么多的布呢?

飛速增長的產能

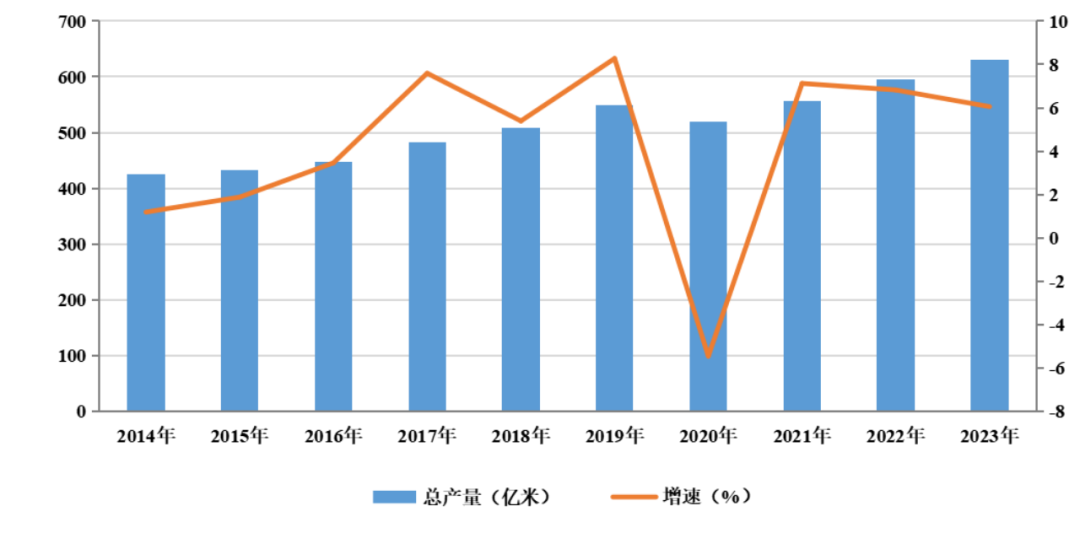

據中國長絲織造協會統計,截至2023年底,我國長絲織造行業織機規模達到92.7萬臺,其中噴水織機85.5萬臺,同比增長11.04%。2023年全年我國化纖長絲織物總產量達到631億米,同比增長6.05%。

資料來源:中國長絲織造協會

圖1 2014~2023年中國化纖長絲織物產量及增速

資料來源:中國長絲織造協會

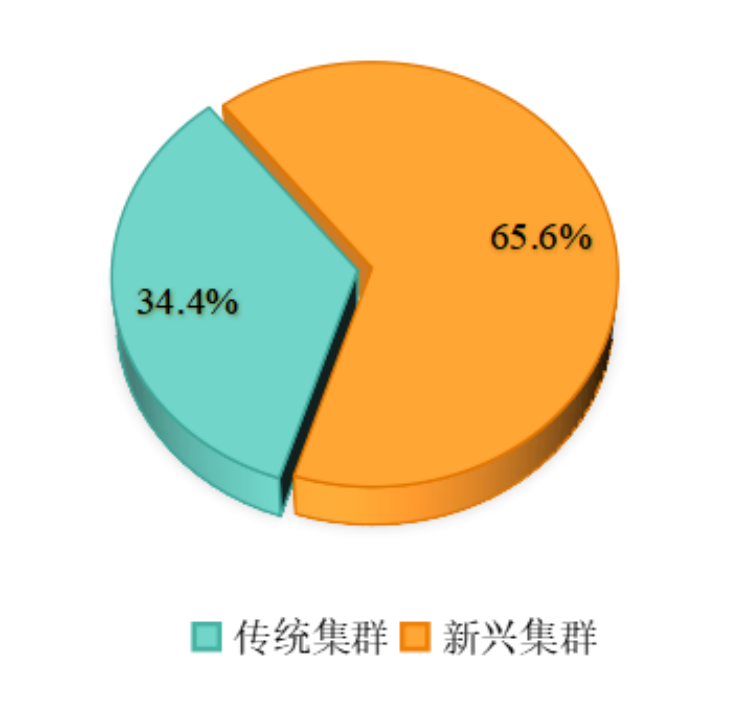

圖2 2023年新興產業集群和傳統產業集群產能占比情況

而在2018年,這個數據只有接近40萬臺。幾年時間,噴水織機數量翻了一倍不止,而且增長還未停止,近期已經有多家紡機企業爆單了,紡機訂單太多了,忙到交貨都來不及。

實際上,傳統紡織集群近兩年的織造產能不增反減,以紡織重鎮吳江為例,2023年,吳江還淘汰了落后產能超過50000臺,可架不住外圍產能增長實在是太快了。

誰在加機器?

“我們在湖北新建的工廠去年開始籌備,今年正式滿負荷運營了。”一家紡織企業的負責人李總表示。

李總是一家高端面料現貨超市的負責人,由于走的是高端路線,我們需要對產品質量進行精準控制。雖然有比較好的合作工廠,但考慮到“別人不如自己”,總是不方便控制質量和排期訂單,只是因為自己的產品銷售完全可以覆蓋工廠的生產能力,不存在銷售問題。利用這兩年的優惠政策,先建廠。

“我們想要擴張企業規模,但是長三角這邊擴張織機數量的空間不大,我們就準備擴張在蘇北的產能,24年預計再加1000臺織機。”一家大型織造企業業務經理王先生說。

對于織造企業這一典型的制造業來說,規模效應十分明顯。對于同一種布料,擁有100臺織機的企業與擁有1000臺織機的企業的最終生產成本完全不同。這種成本差距在過去幾年可能不太受重視,但在利潤日益壓縮的今天,它可能決定企業最終能否盈利。

一個地方想從零開始發展經濟,提供大量的就業機會。紡織因其勞動密集型的特點,將永遠是增長最快的產業之一。因此,中西部很多地區都開設了紡織產業園,通過政策、勞動力成本等因素吸引了大量的織造產能。以上兩家企業只是兩個典型的例子。另外,也有一些原料廠家、服裝廠家選擇涉足織造,或者不上馬。一旦上馬,他們將投入數億,并將安裝數千臺織機,這將進一步加劇市場糾纏。

產能如何消化?

這么多的產能,要怎么消化呢?

第一,現貨能消化產能。現在,因為市場銷售模式的變化,幾乎所有的常規產品都在進行現貨化,做現貨需要大量備貨。某企業如果做一個100種顏色的單一規格常規產品,常見幾種顏色就要每種顏色需要備數萬米,而一些冷門一點的顏色也要備個千米,這樣就是至少數十萬米的單一品種備貨,這只是而這只是做現貨的最低門檻。現在市場中,大量紡企進行現貨化轉型,能消化天量的庫存。

第二,新興市場拓展。近年來,我國紡織品對共建一帶一路國家的出口額正在逐年增長,東盟、中亞、俄羅斯等市場正在變得愈發重要,他們也能夠消化大量的產能。

第三,國內市場拓展。伴隨我國經濟水平的不斷發展,尤其是原先經濟水平相對落后的中西部地區工作崗位的增加,居民消費水平快速增長,市場不斷擴張,需求的紡織品數量也在不斷增長。

市場持續洗牌

但我們也要看到,2023年坯布生產增速不如織機增速,一方面是因為現在很多紡織企業開始追求高端,重質不重量。

另一方面也是因為實在太卷了,利潤太低了,現金流吃緊,很多企業基本的生存都受到了威脅,放假時間延長,開機率沒有過去那么高了。

紡織行業早就不是過去那種拿一筆錢,買幾臺機器就能開始接單的行業了,基礎利潤已被壓得極低。未來,伴隨著產能持續不斷的擴張,紡織市場兩極分化的情況必然會更加嚴重,市場更加內卷,但大浪淘沙,能夠在這種環境下仍舊脫穎而出的企業,競爭力也會比過去強出不止一籌。

蘇公網安備:

蘇公網安備:

{kind=link}