原料瘋魔,運價走低...“金九”亂象叢生,外貿可還有一戰之力?

不知不覺間,“金九”已過大半,一些紡織老板開始“急眼”了!

小編不禁泛起疑惑,9月至今,那些監測數據明明都在向好發展,比如織造開機升了、坯布庫存降了、訂單也真的來了...怎么有些紡織老板就偏偏焦慮起來了呢?

原料開掛,面料漲價卻舉步維艱

周一,全球油價基準布倫特原油逼近95美元大關,WTI原油升至91.03美元/桶,均實現連續三周連漲,接近10個月以來的最高點。近三周來,布倫特原油已經上漲了11%。相關人士認為,2023年下半年石油市場將日趨緊張,突破100美元/桶似乎只是時間問題。

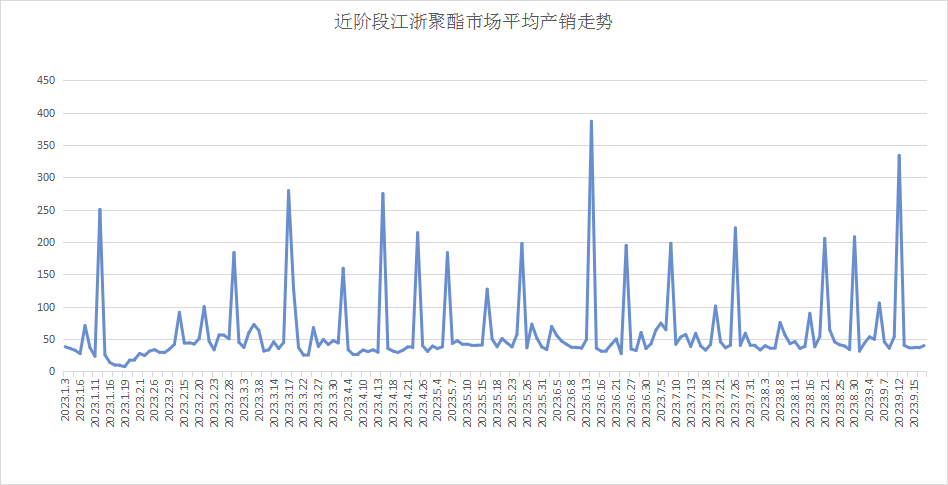

在此背景下,聚酯產業鏈亦是全線飄紅。以滌綸長絲為例,9月以來,國內滌綸長絲市場行情持續回升。截至9月19日,江浙地區主流滌綸產品均價如下:滌綸FDY150D報價在8750元/噸,較月初上漲475元/噸;滌綸POY150D報價在8200元/噸,較月初上漲475元/噸;滌綸DTY150D報價在9600元/噸,較月初上漲350元/噸。

眼看著原料價格不斷攀升,在買漲不買跌情緒引導下,下游織造企業尋機補貨動作增多。在9月12日,國內聚酯產銷迎來大爆發,滌綸長絲平均產銷率高達338.8%,部分聚酯廠家產銷甚至達到了500%。

某織造企業透露,雖然原料一直在漲價,但我們的面料報價并沒有作出相應調整。本身都是一些老客戶的常規訂單,銷路就很一般,漲價了就更賣不出去了。

據了解,這種情況并非個例。在紡織市場陷入“內卷外壓”后,面料價格變得愈發穩定,原料波動帶來的影響也在日漸削弱。

出口不樂觀,運價指數跌幅擴大

相較于成本端的熱火朝天,外貿出口方面就顯得“慘淡”許多!

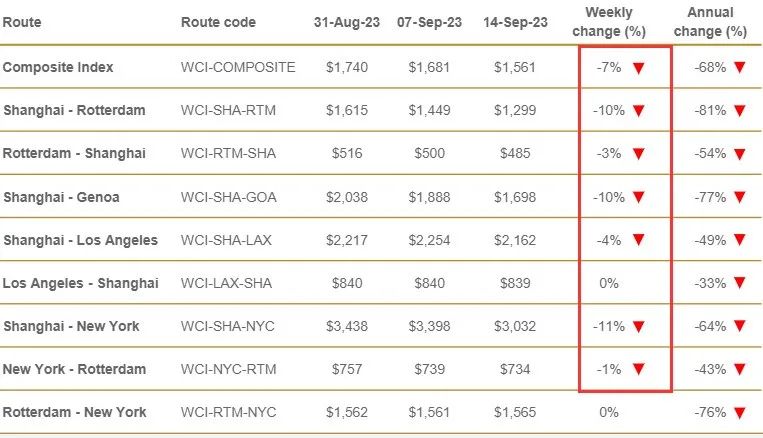

9月14日,德路里報告顯示全球集裝箱綜合運價指數(WCI)連續4周下滑,且跌幅再度擴大,上周環比下跌7.1%,為1561.3美元/FEU。其中,上海出口至鹿特丹、熱內亞、紐約等多條航線運價單周跌幅已達兩位數。

當然,運價下跌的同時,停航數量也在大幅增加。兩周前,德魯里公布的船司取消的航次數量最高約為45次,再看現在,停航數量直接翻了兩三倍。

這種現象在“金九銀十”期間是極為反常的。如果說航運數據不夠正面直觀,那再來看看紡織服裝出口數據。

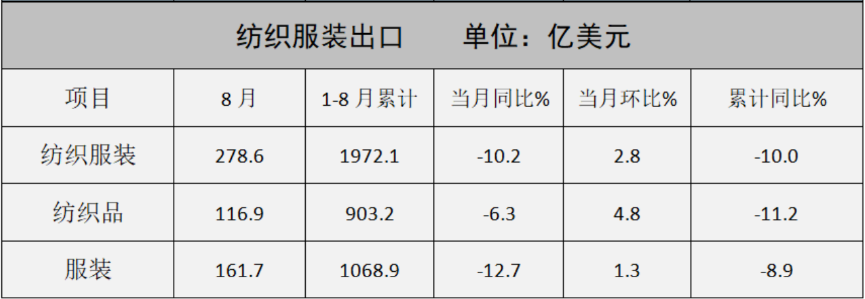

據海關總署統計,8月紡織服裝出口278.6億美元,下降10.2%,環比增長2.8%,其中紡織品出口116.9億美元,下降6.3%,環比增長4.8%,服裝出口161.7億美元,下降12.7%,環比增長1.3%。

某紡織外貿企業無奈道,“別看現在紡織市場看著挺火熱的,但這份熱鬧是屬于內銷訂單的,外貿訂單依舊平平無奇。”

市場調研表明,今年以來,以外貿為主的企業日子過得確實艱難,美歐市場消費疲軟、采購轉移、中美摩擦等多方面因素共同作用下,外貿訂單不足早已是板上釘釘。

綜合來看,重重壓力之下,外貿訂單回暖或許還有很長的路要走。不過,這并不意味著毫無希望。從企業的反饋中我們發現,9月的外貿市場較8月已有好轉跡象,且部分企業認為紡織市場或許達不到大爆程度,但10月的行情應該會迎來關鍵轉變。

蘇公網安備:

蘇公網安備:

{kind=link}