油價上演深V走勢,聚酯板塊全線飄綠

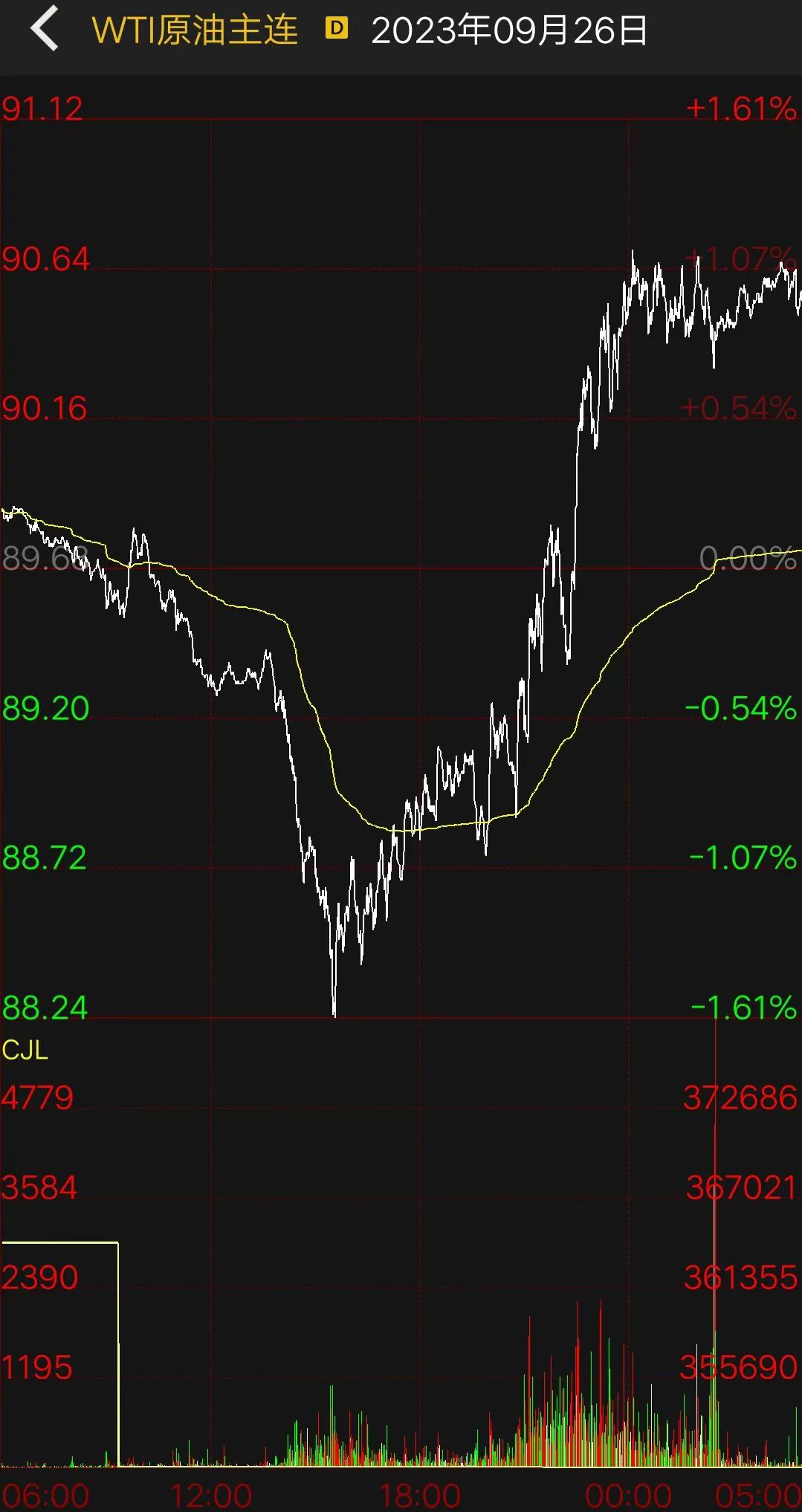

國際油價上演深V走勢

9月26日,國際油價在觸及兩周最低后反彈,呈現深V走勢。截至當天收盤,WTI原油期貨11月合約收于90.39美元/桶,漲幅為0.79%;布倫特原油期貨11月合約收于93.96美元/桶,漲幅為0.72%。

由于俄羅斯和沙特已宣布將減產期限延長至年底,石油供應依然緊張。本月稍早,油價觸及2023年高點,此前沙特表示,將在年底前繼續減產100萬桶/日,俄羅斯也表示將采取行動,出口量減少30萬桶/日。

API周二發布的數據顯示,截至9月22日當周,美國原油庫存增加約160萬桶,汽油庫存減少7萬桶,餾分油庫存減少約170萬桶。分析師此前預計,上周美國原油庫存料下滑約30萬桶。

聚酯板塊為何全線飄綠?

昨日,化工品多數下跌,整體商品氛圍偏空,聚酯板塊全線飄綠,其中,對二甲苯跌幅最大,創下上市以來新低,PTA、MEG等品種均呈現不同程度的下跌。

前期大幅上漲的聚酯板塊為什么在近期集體下移呢?

光大期貨研究所所長助理兼能化總監鐘美燕告訴記者,一方面,前期需求端利好因素減弱,原油價格高位回落,“金九銀十”需求前置,終端裝置降負已兌現,9月下旬聚酯裝置負荷高位急轉而下,蕭山地區幾套大裝置檢修使其降至九成偏下水平;另一方面,臨近中秋和國慶長假,節前一周市場避險情緒濃厚,PTA、MEG等品種減倉下行。

“從上周開始,油價高位調整,下游化工品跟隨成本端波動。除了油價回落之外,近期汽油回落導致調油需求轉弱,且上下游供需面變化,使得PX價格也階段性下跌。”國海良時期貨能化分析師章正澤表示,從整個聚酯產業鏈來看,成本端雙雙轉弱疊加產業鏈各環節供需邊際出現部分利空變化,讓聚酯板塊當前處于暫時的調整周期。但是從產業鏈整體的強弱對比來看,上游成本端價格依然堅挺,成本端強支撐的邏輯不變。

事實上,全球原油供應仍維持偏緊判斷。物產中大期貨化工分析師謝雯表示,全球原油需求仍在增長通道中,而原油價格的漲跌節奏由需求主導。9月中旬,全球煉廠開始進入秋檢。美國、印度有大煉化進入秋檢,中東也將進入檢修季。從成品油來看,汽油進入淡季,EIA數據表需環比走弱,柴油從淡季轉向旺季。印度、俄羅斯、中東煉廠進入檢修之后,柴油裂解價差仍可能上行,從而支撐油價。此外,美國航煤庫存即將進入季節性去庫期。在11月檢修結束之前,原油繼續上行的動力有所減緩。

“值得注意的是,近期聚酯產業鏈的利潤仍集中在PX端,因此,成本價格的變化對行情影響較大。”謝雯表示,隨著汽油淡季的到來,汽油裂解價差走弱。原油價格區間下移,PX價格隨之走弱。PTA加工費雖然處于低位,但“一體化”背景下,PTA開工率變化不大,截至9月25日,PTA開工率為84.5%,聚酯開工率由91%下跌至86.21%,PTA累庫壓力邊際上升。因此,在成本拖累及累庫壓力邊際增加的情況下,PTA價格區間下移,短纖也受PTA價格影響偏弱運行。

據鐘美燕分析,從總量來看,亞洲地區前期降負以及停車的PX裝置10月份將逐步恢復,尤其大型裝置浙石化900萬噸裝置的負荷回升,將帶來約30萬噸的產量增加。而PTA裝置10月份停車檢修裝置較多,西南能投100萬噸裝置檢修至11月下旬,逸盛石化220萬噸裝置10月9日開始檢修,英力士110萬噸裝置10月中旬停車檢修,10月份PTA產量至少有25萬噸的檢修損失,預計10月PTA裝置負荷下滑,PTA累庫速度趨緩。

“從需求方面來看,國內聚酯下游內銷與出口方面仍有很多不確定因素。”鐘美燕表示,聚酯裝置上,前期檢修的裝置將在國慶假期結束后恢復,節后預計聚酯負荷小幅回升。另外,四季度仍有約170萬噸聚酯新裝置計劃投產,整體新增產能較多,需求支撐力度較大。

“就估值而言,當前聚酯產業鏈的利潤仍然主要集中在成本端,PXN價差在400美元/噸以上,而PTA則延續低加工費,在160元/噸附近,聚酯以及下游需求環節的利潤偏低。PTA低加工費修復預期下,仍不排除計劃外檢修的可能性。”章正澤說。

出口方面,據鐘美燕介紹,目前我國出口至印度的滌綸長絲FDY、POY的BIS認證執行時間將在2023年10月5日到期。此前,我國8月份滌綸長絲出口創下新高,環比增長21.6%到37.11萬噸。若該政策繼續延期,11月對印滌絲出口量或再度回升,全年滌絲出口同比將大幅增長。

展望后市,章正澤提示,近期聚酯板塊仍然主要以跟隨成本端油價振蕩調整為主,關注油價波動以及出行旺季尾聲調油需求持續轉弱對PX價格造成的壓力,以及后續需求端負荷能否如期恢復。

鐘美燕認為,國慶節前市場避險情緒延續,聚酯產業鏈各品種持倉量有進一步下降空間。國慶節后需求支撐存在不確定因素,出口恢復程度有待政策指引,上下游裝置PX重啟、PTA檢修并存,預計聚酯產業鏈品種價格跟隨成本端變動。后期關注裝置檢修重啟落實情況,以及印度BIS認證延期情況。

在謝雯看來,成本仍是主導聚酯產業鏈價格的關鍵因素。IEA、OPEC、EIA三大能源機構發布的9月份月報均認為四季度石油市場供不應求。從目前的情況來看,四季度美國可能還有一次加息,但加息的幅度在預期之內。此外,沙特的控價能力較強,非OPEC無法大規模增產,即使油價下行,幅度也可能有限。四季度油價或維持高位,預估區間為80—100美元/桶。需關注俄烏局勢、伊朗石油重返市場、宏觀尾部風險等因素。

蘇公網安備:

蘇公網安備:

{kind=link}