成本占主導,短纖或將先揚后抑

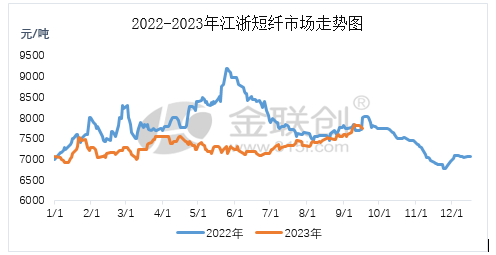

2023年三季度,滌綸短纖供需偏弱,絕對價格跟隨成本震蕩回升。如圖所示,相較于去年同期,短纖價格水平仍有下降。截止到9月25日,三季度江浙地區短纖均價在7446元/噸,環比上漲2.01%,同比下跌4.35%。峰值出現在9月底,價格在7850元/噸,谷值出現在6月底,價格在7050元/噸。

數據來源:金聯創

7月份,短纖市場震蕩上揚。隨著原料端的不斷走高,短纖市場整體跟隨原料及商品期貨波動為主,而在漲價氣氛下,下游略有補貨現象,局部產銷出現好轉,但整體來看,下游紗廠需求并未得到實質性好轉,在價格走高后,市場追高較為謹慎。成本對價格的引導明顯,短纖絕對價格跟隨成本震蕩上行。進入8月,短纖供需面無明顯變化,價格跟隨成本先抑后揚,加工費先揚后抑。下游紗廠高價跟進謹慎,需求負反饋再次出現,短纖價格重心小幅回落。隨著原油及PTA等原料相對強勢,在成本端對滌綸短纖支撐較強,且下游局部有逢低補貨心態使得上半周整體價格重心小幅提升。9月份,滌綸短纖市場高位震蕩為主,隨著步入年內旺季,終端需求逐步改善轉好,再加上原料端強勢支撐短纖市場心態,故整體價格變動不大。

四季度來看,雖四季度往往是全球原油的消費淡季,但原油主要產油國延續減產,支撐油價堅挺,全球的經濟形勢則面臨不確定性,美國通脹率的回升令加息預期升溫,總體上原油價格或仍有繼續攀升的空間。PTA供需預期寬松,但加工費低位,成本主導行情,預計價格在成本支撐下偏強寬幅震蕩。乙二醇供增需穩,供需延續寬松,在成本的支撐下,預計價格維持偏弱震蕩。

短纖工廠方面,四季度仍有短纖裝置投產,行業產能擴大帶來供應增量,且目前暫無檢修計劃出臺,故整體供應壓力仍存。需求端,織造訂單天數預計先揚后抑,在傳統旺季下訂單量有望維持,但空間有限;12月,進入淡季訂單預計再度回落。紗線和坯布開工預計維持整體維持相對偏高水平。“金九銀十”純滌紗需求有改善預期但幅度有限,加工費預計維持低位,開工持穩為主,對短纖仍謹慎剛需采購。11-12月,處于淡季,純滌紗成品將再度累庫,對短纖需求走弱。

綜合來看,短纖市場在無明確消息指引下,仍將以成本為價格指導,市場將先揚后抑,價格波動區間6900-7900元/噸。

蘇公網安備:

蘇公網安備:

{kind=link}