本輪上漲后,PTA期價或將進入高位震蕩

8月中旬以來,幾家PTA工廠宣布9月檢修計劃,原油價格觸底反彈向上突破,下游旺季需求逐步兌現,多重利好支撐,PTA期價突破前高,主力TA2401合約一度觸及6200元/噸。

旺季預期逐步兌現 需求端顯韌性

8月份以來,終端需求環比改善,秋冬面料陸續開始備貨,聚酯和織造開工穩中有升。從銷售出貨及庫存結構上看,秋冬服裝類面料依舊好于家紡類面料。截至9月初,江浙加彈綜合開工在78%,環比上月提升1個百分點;江浙織機綜合開工在72%,環比提升4個百分點;江浙印染綜合開工在77%,環比提升5個百分點。

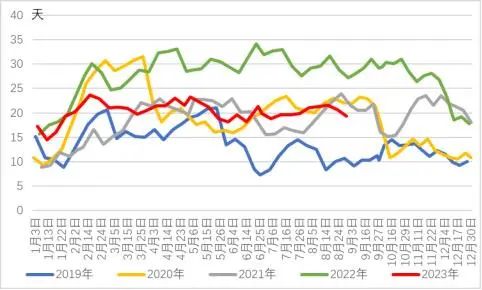

圖1 滌綸長絲平均庫存

終端紗線和坯布庫存小幅去化,工廠階段性集中采購,滌絲產銷以脈沖式放量為主。月底聚酯工廠降價促銷,江浙滌絲工廠POY、FDY、DTY權益庫存分別在11.6、14.8、31.8天,較月初分別下降了3.6、1.2、0.2天;短纖庫存在12天,較月初下降1.6天。聚酯產品庫存整體維持中性水平。

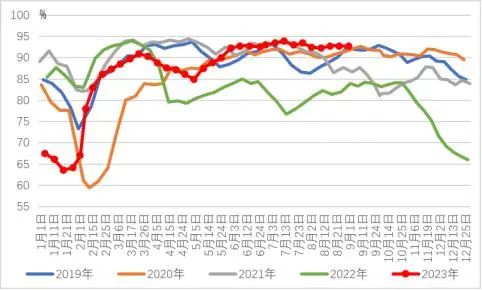

圖2 國內聚酯負荷

6-7月下游需求淡季不淡,聚酯負荷長期維持在92%以上偏高水平。9-10月亞運會對下游和終端開工影響可能有限。預計9月份聚酯負荷仍能維持在90%左右的較高水平。

新產能方面,今年計劃新增聚酯產能840萬噸,產能增速上升至11.7%。目前大部分裝置已經投產,另有近200萬噸裝置將陸續投產。今年以來,聚酯產量屢創新高,8月份產量達到609萬噸。1-8月聚酯產量達到4269萬噸,同比增加471萬噸,增幅達到12.4%。

滌絲出口方面,7月份滌絲出口環比下降,主要是受到印度BIS認證即將到期的影響。隨后印度官方宣布將滌綸長絲FDY (IS 17261:2019)、POY (IS 17262:2019)的BIS認證執行時間延后至2023年10月5日。印度訂單在發貨時間上存在一定限制,為了趕船期多數訂單要求在8月中下旬之前發貨。預計8月份滌絲出口量將達到年內高位,9月出口量可能小幅下降。

PTA低加工費 迫使工廠檢修增加

7月中旬以來,PTA現貨加工差持續走低,從400元/噸左右最低達到8月中旬10元/噸的極低水平。主要是因為,消費旺季汽柴油價格強勢對原油和石腦油價格形成支撐,利好PX成本。其次,海外個別PX工廠有供應缺口,存在補貨需求。加之部分廠商和貿易商持續買貨托底PX價格。再次,7月中旬以來,隨著多套檢修裝置重啟,國內PTA負荷由75%提升至8月下旬的82.2%。供應逐步增加,導致PTA上漲幅度不及成本端價格漲幅,8月上旬PTA與成本端產品價格走勢甚至出現階段性背離。

迫于虧損壓力,8月中旬個別PTA大廠在場內出售原料打壓PX價格,恒力、虹港石化、能投PTA裝置宣布9月檢修計劃,加之宣港結束,PX價格出現明顯回落,PTA現貨加工差一度修復至337元/噸。然而,PTA負荷仍處于8成以上相對高位,隨著原油和PX價格反彈,PTA現貨加工差再度回落至220元/噸附近。在產能高速擴張背景下,預計PTA現貨加工差將長期維持在偏低水平,工廠只能通過主動縮減供應來說實現加工差的階段性修復。

從近期PTA裝置計劃來看,9月恒力220萬噸、虹港250萬噸、能投100萬噸裝置將陸續檢修,逸盛兩套共計420萬噸裝置檢修計劃存在不確定性,嘉興石化150萬噸裝置計劃近期重啟。綜合來看,實際新增檢修量影響可能有限。

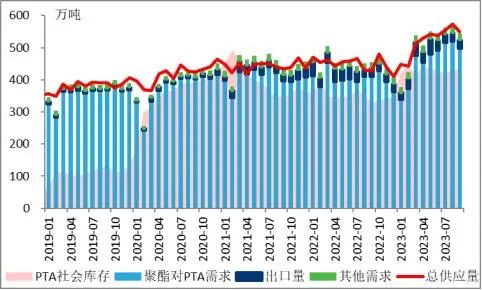

圖3 PTA社會庫存

8月國內PTA平均負荷在85.5%,較上月穩中有升。恒力惠州250萬噸PTA新裝置計入總產能,8月PTA產量達到573萬噸,環比上月增加19萬噸。下游聚酯開工維持在92%附近高位,綜合核算,8月份PTA累庫6.5萬噸左右。考慮到9月份PTA檢修損失,及聚酯開工可能受到亞運會影響小幅回落至9成附近,供需雙降,預估9月份PTA將維持松平衡狀態。

國際油價向上突破 成本支撐有所強化

9月上旬沙特宣布將100萬桶/日的自愿減產延長3個月至年底;俄羅斯宣布將延長30萬桶/日的石油出口削減至12月份。此前市場普遍預期沙特和俄羅斯將延長減產至10月,官宣減產力度大于市場預期,顯示歐佩克 減產挺價的決心。機構預估隨著減產延長,四季度原油市場供需缺口將達到150萬桶,多家機構上調四季度原油價格預測。隔夜國際油價應聲拉漲,布油突破90關口,刷新去年11月的高點。

從宏觀層面來看,美國7月核心PCE物價指數年率錄得4.2%,符合預期。美國8月季調后非農就業人口錄得18.7萬人;失業率錄得3.8%,創去年2月以來新高。兩項數據均高于預期。數據公布后,市場定價美聯儲今年再次加息的可能性較低。互換市場充分定價美聯儲降息25個基點的時間從明年6月提前至5月。美國8月ISM非制造業PMI錄得54.5,為2023年2月以來新高。近期美聯儲官員密集釋放鷹派信號,認為美國消費者需求和整體經濟依然強勁,通脹可能長期處于高位,美元指數繼續走強,限制油價進一步反彈的空間。

總結

成本端,沙特和俄羅斯超預期延長減產,對油價形成較強底部支撐。但過高的油價可能會導致通脹和高利率長期處于高位,使得美聯儲降息時間點推遲,抑制油價上方空間。

需求端,秋冬面料繼續備貨,聚酯和織造開工維持高位。近期聚酯現金流有所轉弱,但聚酯產品庫存中性且仍有下降,9-10月亞運會對下游和終端開工影響可能有限,預計9月份聚酯負荷仍能維持在90%左右的較高水平。聚酯新產能繼續釋放,加之滌絲出口較好,利好PTA需求。

供應端,9月PTA裝置檢修計劃增加,但部分檢修計劃仍存在不確定性,且前期檢修裝置有重啟預期,實際新增檢修量影響可能有限。內外價差修復,加之印度BIS認證影響,PTA月度出口量降至25萬噸左右。供需雙降,預估9月份PTA將維持松平衡狀態,PTA現貨加工差修復空間有限。

綜合來看,金九銀十旺季需求逐步兌現,成本端亦存在較強支撐。但PTA供需維持松平衡,且現貨流通性較為充裕。經過本輪上漲后,PTA期價將進入高位震蕩階段,繼續上攻需要更多利好驅動。

蘇公網安備:

蘇公網安備:

{kind=link}