終端恢復預期不足,或將拖累滌綸長絲上漲

導語:近期聚酯成本端高位支撐,需求端逐步復蘇,織造與滌綸長絲企業(yè)均呈去庫走勢,多重利好卻沒帶動滌綸長絲大漲主要取決于市場對未來需求端單量恢復信心不足。

成本支撐

隨著暑假結束天氣轉冷出行及空調(diào)用油下滑, 國際原油需求端走弱,而短期內(nèi)有傳聞稱沙特可能將額外減產(chǎn)延期至10月,歐洲柴油庫存下降明顯,供應端相對堅挺,國際原油預計短期尚有支撐,PX端因亞洲 汽油市場利好支撐依舊存在,支撐PX市場。PTA在聚酯高開工的支撐下,震蕩走勢,聚酯原料總體尚有支撐。

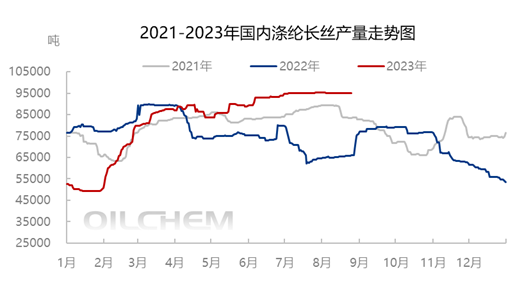

滌綸長絲供應高位

據(jù)了解,當前滌綸長絲行業(yè)產(chǎn)能利用率維持在86%附近運行,短期內(nèi)新鳳鳴新沂一套36萬噸滌綸長絲裝置投產(chǎn),當前雖又部分小裝置又改產(chǎn)全消光、有光等情況,隨著產(chǎn)能的增加,供應量不斷增加,但8月-9月中,滌綸長絲供應總體維持高位運行狀態(tài),當周企業(yè)庫存較上周小幅下滑,截至8月24日,POY工廠庫存在12.3天,較上期-5.38%;FDY工廠庫存在17.8天,較上期-2.73%;DTY庫存在24天,較上期-1.64%。周內(nèi)滌綸長絲工廠產(chǎn)銷整體表現(xiàn)尚可,周一企業(yè)產(chǎn)銷放量。周內(nèi)部分滌綸長絲工廠成品庫存小幅下滑。

來源:隆眾資訊

需求恢復較為謹慎

2021-2023年織造成品庫存及訂單天數(shù)對比圖

來源:隆眾資訊

據(jù)統(tǒng)計數(shù)據(jù)顯示,截止到8月24日,終端織造成品(長纖布)庫存平均水平為30天,較上周減少2.38天,環(huán)比下滑7.35%。較年內(nèi)庫存2月最低位28.1天,增長6.76%較年內(nèi)7月中旬庫存最高位36天,下滑16.67%, 8月中旬以來,內(nèi)外貿(mào)冬季訂單逐步升溫,工廠內(nèi)成品坯布庫存稍有下降,整體呈去庫走勢。然和往年比還有很大差距的原因是織造庫存偏低一方面因浙江部分地區(qū)考慮到9月亞運會期間,后整理部分行業(yè)開工或將受到影響,需求前置,另外一方面是下游對未來金九銀十市場單量恢復沒有信心,為保證后期資金量,清庫為主。

總得看,聚酯成本支撐尚在,滌綸長絲在高供應下依舊能維持低庫存是支撐 滌綸長絲市場價格的主要因素,疊加當前需求端逐步復蘇,未來市場看漲居多,然終端“金九銀十”單量恢復預期不足,拖累滌綸長絲市場上漲信心,預計市場偏強震蕩走勢。

蘇公網(wǎng)安備:

蘇公網(wǎng)安備:

{kind=link}