利好共振,PTA短期維持偏強格局

五一過后,終端織造訂單有所改善,聚酯負荷逆季節性回升。而PTA行業經歷兩輪減產降負,社會庫存連續三個月下降。7月份美聯儲加息預期弱化,美元指數暴跌,加之沙特延長減產,俄羅斯承諾減少出口,國際原油價格向上突破80美元/桶。同時,PX在芳烴調油邏輯以及臺風天氣影響下表現堅挺。在成本、供需和宏觀利好共振的背景下,上周五PTA增倉放量向上突破6000關口。

宏觀氛圍好轉&去庫預期 國際油價突破80關口

美聯儲加息接近尾聲。美聯儲7月如期加息25BP,至22年來的高位。鮑威爾重申抗擊通脹的決心以及今年不降息的預期,不再預期美國會出現經濟衰退,或將實現經濟軟著陸。市場預期年內大概率將停止加息,首次降息的時間點可能推遲至明年二季度。美國6月核心PCE物價指數年率錄得4.10%,為2021年9月以來最小增幅;美國6月核心PCE物價指數月率錄得0.2%,為2022年11月以來最小增幅;美國第二季度勞工成本指數季率 1%,為兩年來最慢增速。美國通脹數據繼續降溫,如果這一趨勢持續,則為美聯儲加息結束提供依據。

數據反映美國經濟存在較強韌性。美國7月22日當周初請失業金人數錄得22.1萬人,為2023年2月25日當周以來新低。美國二季度實際GDP年化季率初值 2.4%,高于市場預期;美國6月耐用品訂單月率錄得4.7%,為2022年12月以來最大增幅。經濟數據表現亮眼為更長時間的更高利率鋪平了道路,但另一方面也反映了美國經濟在持續加息下仍有較強韌性,暫停加息或者開始降息,有利于原油需求增長。近期國內陸續出臺振興經濟促進消費的一系列政策文件,宏觀氛圍有所改善,有利于國內原油需求恢復。

沙特和俄羅斯減供,油市預期去庫。沙特承諾7月在自愿性減產的基礎上單獨進行一次100萬桶/日的額外減產,并將該單方面的100萬桶/日減產延長至8月,市場預估沙特有可能將把自愿減產100萬桶/日的行動再延長至9月。俄羅斯稱將在8月份完全履行與歐佩克 的減產義務,計劃將8月石油出口減少50萬桶/日,削減量相當于全球供應量的1.5%,使得歐佩克 承諾的總減產量達到516萬桶。美國原油產量增幅放緩。7月28日當周,美國石油鉆井總數 529口,前值530口,為連續第八個月減少石油鉆井設備。美國原油產量維持在1220萬桶/日,與年初持平。下半年美國原油產量不排除有繼續下滑的可能。瑞銀預估6月市場缺口為70萬桶/日,7月和8月缺口將達到約200萬桶/日,9月市場缺口規模將取決于沙特是否將額外的100萬桶/日減產延長至9月;原油市場供不應求,預計未來幾個月布油將升至85-90美元。高盛認為7月份全球石油需求達到創紀錄水平,預計在歐佩克 減產以及石油消費量創歷史新高的背景下,全球石油市場將從過剩轉向短缺。

PX供需偏緊&短期臺風影響 價格維持強勢

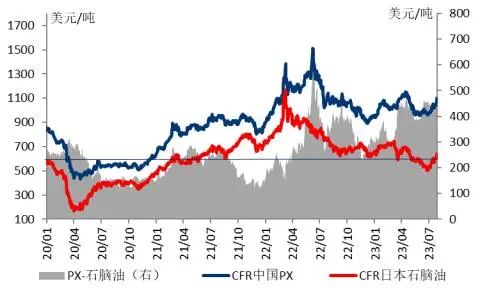

圖表1 PX價格和PXN價差

數據來源:Wind、首創期貨研究院

今年國內計劃新增PX產能770萬噸均已投產,由于PTA產能基數更大,按照生產比例折算,全年整體看原料供應并不寬松。7月份以來美國EIA汽油庫存連續下降,美國汽油裂解差價再度攀升,油品對甲苯和二甲苯的需求仍然較強,美亞甲苯和二甲苯價差走高。海外PX開工率持續偏低,暫停了兩個月的對美PX出口恢復,7月1-20日韓國PX出口美國3萬噸。此外,近期沿海地區臺風天氣對港口物流產生較大影響。此次臺風強度等級較高,華南和華東市場部分企業海運陸續暫停,長江短暫封航。PX仍維持偏緊格局。截至7月28日,CFR中國PX價格在1097美元/噸,較月初上漲121美元/噸,PXN價差在458美元/噸的偏高水平。

終端訂單改善 織造和聚酯負荷維持高位

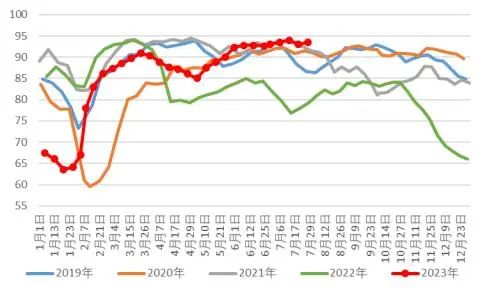

圖表2 國內聚酯負荷

數據來源:CCF、首創期貨研究院

6月份終端織造新訂單基本持穩,月底呈現小幅回升。一方面,終端工廠對三季度旺季需求仍有期待;另一方面,受到限電和亞運會期間降負預期影響,部分內需備貨提前。傳統淡季時節,江浙加彈織機印染開工仍維持相對高位,原料采購維持剛需。目前江浙滌絲工廠POY、FDY、DTY權益庫存分別在14、14.8、30.9天,整體處于中性水平。滌絲出口方面,印度官方宣布將滌綸長絲FDY (IS 17261:2019)、POY (IS 17262:2019)的BIS認證執行時間延后至2023年10月5日。印度近期的訂單在發貨時間上存在一定限制,為了趕船期多數訂單要求在8月中下旬之前發貨。預計8月份滌絲出口量將達到年內高位。終端訂單改善,聚酯庫存中性,出口增加,聚酯負荷維持在93.5%的高位。

PTA新產能較多 供給仍有不確定性

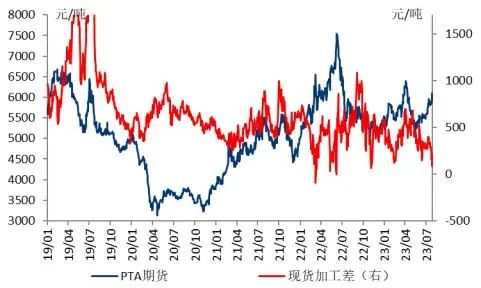

圖表3 PTA現貨加工差

數據來源:Wind、首創期貨研究院

今年國內計劃新增PTA裝置1450萬噸,產能增速預計將達到19.5%,其中一半裝置集中在四季度至年底投產,屆時PTA將面臨較大的新產能沖擊,預計加工差仍將維持低位。目前PTA現貨加工差壓縮至100元/噸以下的極低水平。關注低加工差下,疊加原料PX供應階段性吃緊,PTA裝置可能存在的計劃外變動情況。此外,由于貨源較為集中,主流供應商出貨節奏,及其在現貨市場上的回購情況將影響現貨流通性。5月合約交割前夕,現貨流通階段性緊張,主港主流貨源基差一度達到TA09 500元/噸以上。隨著交割結束,PTA基差快速回落。后期關注9合約交割前夕,現貨流通狀況對市場階段性供需的擾動。

總結:

綜合來看,近期宏觀氛圍好轉,下半年全球原油供需存在缺口,國際油價突破80關口。在調油需求邏輯以及短期臺風影響下,PX供需維持偏緊格局,PX絕對價格和PXN價格保持強勢,PTA成本端存在較強支撐。短期來看,PTA負荷提升慢于預期,且天氣、原料供應及交割因素等可能影響階段性現貨流通情況。且終端訂單逆季節性改善,織造和聚酯負荷維持高位,PTA維持小幅去庫狀態,短期期價維持偏強格局。中長期來看,PTA新產能集中在四季度至年底投產,屆時市場供需將受到較大沖擊。

蘇公網安備:

蘇公網安備:

{kind=link}