從庫(kù)存水平推測(cè)聚酯產(chǎn)品價(jià)格走勢(shì)

對(duì)于聚酯產(chǎn)業(yè)鏈上下游產(chǎn)品庫(kù)存水平的觀察發(fā)現(xiàn),二季度各環(huán)節(jié)進(jìn)入去庫(kù)存通道,各產(chǎn)品庫(kù)存水平處于偏低或中性水平。但隨著聚酯利潤(rùn)重回下跌通道,產(chǎn)品端主動(dòng)去庫(kù)存接近尾聲,聚酯產(chǎn)品庫(kù)存有望轉(zhuǎn)跌為漲,需求的負(fù)反饋將逐步向上傳導(dǎo),進(jìn)而使得產(chǎn)品及原料價(jià)格上方的空間較小,未來(lái)一個(gè)月供應(yīng)方的主動(dòng)調(diào)節(jié)意愿將是價(jià)格變化的重要觀測(cè)點(diǎn)。

一般而言,庫(kù)存水平能反映出產(chǎn)品當(dāng)前所處的供需狀態(tài),從而進(jìn)一步通過(guò)庫(kù)存變動(dòng)的方向預(yù)測(cè)產(chǎn)品將面臨供需偏緊還是趨于寬松。同時(shí),對(duì)于歷史數(shù)據(jù)的觀測(cè)得出,庫(kù)存與價(jià)格具有明顯的負(fù)相關(guān)性,對(duì)于庫(kù)存的監(jiān)測(cè)是確定價(jià)格走勢(shì)的一個(gè)重要方面。以聚酯產(chǎn)業(yè)鏈上各產(chǎn)品庫(kù)存水平為觀察角度,從庫(kù)存水平觀察聚酯各產(chǎn)品所處的位置,進(jìn)而推測(cè)未來(lái)的產(chǎn)品價(jià)格走勢(shì)。

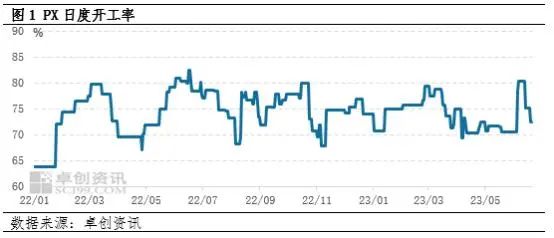

PX持續(xù)去庫(kù),近期價(jià)格反彈對(duì)下游成本支撐增強(qiáng)

從PX自身的基本面情況來(lái)看,供應(yīng)端的主動(dòng)調(diào)節(jié)是影響PX市場(chǎng)行情的主要因素。四月下旬起,PX進(jìn)入季節(jié)性檢修,持續(xù)至5月中下旬,之后部分裝置恢復(fù),6月上旬PX開(kāi)工率最高達(dá)到80.39%。但自6月中旬起,國(guó)內(nèi)PX裝置運(yùn)行穩(wěn)定性欠佳,華東兩套PX大廠計(jì)劃外降負(fù)運(yùn)行,供應(yīng)預(yù)期偏緊。整體來(lái)看,4月份以來(lái)PX一直處于去庫(kù)狀態(tài),目前庫(kù)存水平處于近五年相對(duì)較低位置,是近期價(jià)格反彈的關(guān)鍵因素,對(duì)于下游的PTA價(jià)格形成一定支撐。

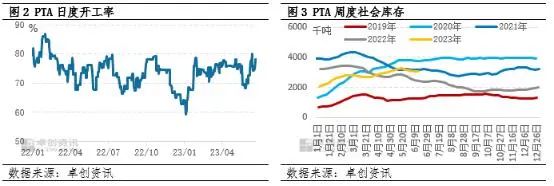

PTA供需兩旺,庫(kù)存水平處于中位數(shù)水平

下游PTA目前開(kāi)工逐步回升,加上新增產(chǎn)能的落地,5月份產(chǎn)量達(dá)到528萬(wàn)噸,創(chuàng)歷史新高。但受到下游聚酯高開(kāi)工的影響,需求也較前期提升,庫(kù)存在近五年同期的對(duì)比中所處位置處于中游,庫(kù)存水平處于中位數(shù)水平,從庫(kù)存壓力看行業(yè)供需狀況相對(duì)健康。但近期再次受到PX降負(fù)影響,利潤(rùn)集中在PX端,導(dǎo)致PTA加工費(fèi)近期在較低位置震蕩,在低加工費(fèi)的情況下未來(lái)不排除降負(fù)的可能。

利潤(rùn)回升疊加庫(kù)存低位,聚酯開(kāi)工處于高位

聚酯產(chǎn)品端受到利潤(rùn)回升以及持續(xù)去庫(kù)的影響,5月以來(lái)聚酯綜合開(kāi)工率持續(xù)回升,在近五年同期的對(duì)比中處于較高位置。另一方面,開(kāi)工率接近90%的情況下仍保持穩(wěn)定去庫(kù),尤其是滌綸長(zhǎng)絲,庫(kù)存處于2020年以來(lái)的同期低位,主要原因在于近期PTA上漲的背景下聚酯產(chǎn)品沒(méi)有跟漲,而是選擇促銷(xiāo)讓利,通過(guò)以價(jià)換量的方式刺激產(chǎn)銷(xiāo)以控制庫(kù)存,下游廠商借機(jī)備貨,使得聚酯產(chǎn)銷(xiāo)快速增長(zhǎng),庫(kù)存水平持續(xù)下降。階段性的備貨需求使得聚酯產(chǎn)品在長(zhǎng)期供強(qiáng)需弱的基本面格局下進(jìn)入主動(dòng)降庫(kù)階段,可以說(shuō)短期內(nèi)聚酯環(huán)節(jié)處于良性循環(huán)中。

總結(jié)上文的三個(gè)環(huán)節(jié)可以得出:在聚酯產(chǎn)業(yè)鏈中PX受到供應(yīng)端調(diào)節(jié)影響,供應(yīng)預(yù)期偏弱,而下游 PTA受到產(chǎn)能投放落地加開(kāi)工率穩(wěn)定的影響,產(chǎn)量創(chuàng)歷史新高,對(duì)于PX的需求較強(qiáng),PX市場(chǎng)處于供弱需強(qiáng)的格局;聚酯產(chǎn)品環(huán)節(jié),聚酯廠商前期受利潤(rùn)回升影響維持高開(kāi)工率,同時(shí)采用讓利促銷(xiāo)的方式刺激產(chǎn)銷(xiāo)以主動(dòng)去庫(kù)存,PTA及聚酯均處于供需雙旺的市場(chǎng)格局。

在庫(kù)存的變動(dòng)上,近兩個(gè)月PX及聚酯處于持續(xù)去庫(kù)存通道,目前庫(kù)存水平偏低,PTA庫(kù)存變動(dòng)幅度較小并且整體方向與前兩者有所不同,庫(kù)存水平偏中性。從時(shí)間段上來(lái)看,聚酯產(chǎn)品去庫(kù)存開(kāi)始時(shí)間較早,其次是PX,這與上半年強(qiáng)預(yù)期、弱現(xiàn)實(shí)的宏觀背景相關(guān),偏下游的產(chǎn)品更能感受市場(chǎng)需求偏弱的現(xiàn)實(shí),從而更早進(jìn)入主動(dòng)去庫(kù)存通道。

需求負(fù)反饋正在積累,聚酯利潤(rùn)是核心指標(biāo)

6月下旬及未來(lái)一個(gè)月來(lái)看,聚酯產(chǎn)品利潤(rùn)已進(jìn)入回落通道,讓利促銷(xiāo)的方式發(fā)揮空間縮減,預(yù)計(jì)下游階段性補(bǔ)庫(kù)將告一段落,更多以剛需為主,產(chǎn)品價(jià)格向上的概率不大。聚酯產(chǎn)品主動(dòng)去庫(kù)存接近尾聲,庫(kù)存水平大概率轉(zhuǎn)降為增,但庫(kù)存積累與行業(yè)降負(fù)荷之間還有一段距離,一是目前庫(kù)存偏低使得行業(yè)具有一定韌性,二是海外聚酯負(fù)荷下滑使得國(guó)內(nèi)聚酯出口短期偏向良好,對(duì)于聚酯維持高開(kāi)工形成一定支撐。對(duì)上游的PTA而言,下游利潤(rùn)的下降與庫(kù)存的積累將形成一定的需求轉(zhuǎn)弱預(yù)期,從而導(dǎo)致價(jià)格上方的空間較小,6月大概率維持當(dāng)前趨勢(shì)微幅振蕩。在產(chǎn)量持續(xù)創(chuàng)新高的強(qiáng)勢(shì)供應(yīng)下,未來(lái)一個(gè)月能否維持當(dāng)前價(jià)格平穩(wěn)度過(guò)傳統(tǒng)淡季,行業(yè)內(nèi)對(duì)供應(yīng)主動(dòng)調(diào)節(jié)的意愿將成為影響價(jià)格的主要因素。

蘇公網(wǎng)安備:

蘇公網(wǎng)安備:

{kind=link}