PTA:“金三銀四”表現樂觀 “金九銀十”能否延續

導語:PTA上半年“金三銀四”行情表現樂觀,價格創新高。然隨著PTA產業鏈上下游產能繼續集中釋放,供需雙增下,終端市場未見明顯起色,下半年“金九銀十”行情能否值得期待?

2023年上半年PTA市場先揚后抑,主要原因受宏觀利好提振,成本端帶動PTA走強,同時疊加供需基本面支撐,“金三銀四”的傳統旺季行情并未讓業內人士失望,在此期間PTA價格也創今年新高。上半年華東主港現貨均價5798元/噸。其中價格最高出現在4月17日的6510元/噸,最低出現在1月9日的5280元/噸。

數據來源:金聯創

從走勢圖中可以發現,PTA市場上半年走勢可以分為4個階段。

第一個階段,1月-2月中PTA先漲后弱。元旦后國際油價出現上揚,受成本端利好提振下PTA價格同步上行,然而春節假期前,部分終端企業提前放假,需求下滑導致價格上漲力度有限;春節歸來,由于PTA開工率回升,而下游商家入市較晚,供需出現累庫情況,同時成本端走跌利空下,PTA市場出現震蕩走弱行情。

第二個階段,2月中-4月中,產業陸續復工復產。加息擔憂緩解使得原油價格走強,PTA價格窄幅偏強,隨著下游聚酯工廠恢復緩慢,終端訂單未見明顯好轉,市場恢復不及預期,PTA價格上漲力度有限。3月,PTA現貨供應面偏緊對市場形成利好,PTA價格大幅上行,同時期現基差大幅走強,從起初35-40元/噸最高上漲至180元/噸。盡管下游聚酯維持高開工,剛需對市場形成支撐,然主力PTA工廠持續外采現貨,部分企業現貨流通性偏緊,另外資金做多提振期貨市場,PTA價格持續高漲。4月中旬創年內新高。

第三個階段,4月中-5月中下PTA破位下行。4月中旬以后,期貨盤面05合約移倉換月至09合約,市場需求存在季節性趨弱的預期,PTA市場開始掉頭下跌。五一小長假以后,PTA新裝置投產疊加檢修裝置重啟,供應量增加后,主力工廠暫停回購,導致PTA一路走跌。基差回落最為明顯,4月底PTA現貨成交基差09合約加550元/噸,5月19日,PTA現貨最低成交基差維持185元/噸。

第四個階段,5月中下6月中,PTA維持寬幅震蕩格局。大部分時間跟隨油價波動,然而5月底至6月初,PTA工廠裝置集中檢修,供應縮量一定程度對市場價格形成提振;同時下游聚酯開工率維持高位,剛性需求表現樂觀,PTA市場基差抗跌性較強。

綜合來看,PTA上半年“金三銀四”行情表現樂觀,價格創新高。然隨著PTA產業鏈上下游產能繼續集中釋放,供需雙增下,終端市場未見明顯起色,下半年“金九銀十”行情能否值得期待?

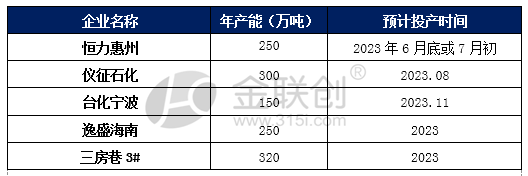

主力PTA工廠仍有計劃投產,預計下半年PTA新增產能1270萬噸

數據來源:金聯創

2023年下半年PTA新裝置仍有1270萬噸計劃投產,大部分上下游配套裝置為主,因此PTA供應壓力較重。然而低加工費疊加品牌與非品牌的競爭下,部分PTA企業開工率或將出現被動壓縮的可能。

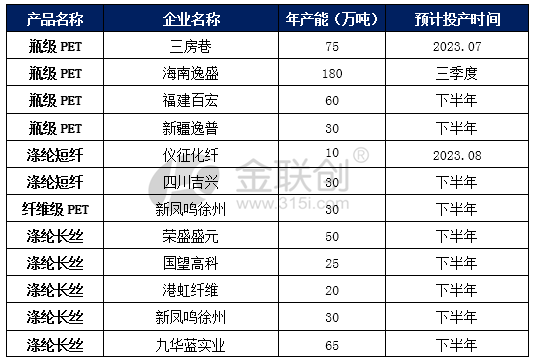

下游聚酯多套裝置計劃投產,新增產能達到605萬噸

數據來源:金聯創

聚酯行業季節性仍較明顯,5-8月份依舊屬于行業淡季時期。盡管下半年聚酯新產能仍有605萬噸投產,但遠遠不及原料PTA新裝置投產力度。另外終端紡織品服裝外需維持偏弱格局,出口訂單仍存壓力。下半年的訂單主要是冬季較厚的服裝為主,可能好于上半年。工廠對未來訂單有點預期,但是預期不高。倘若亞運會不停產、不停工,但還是會擔心能耗雙控,屆時可能會在“金九銀十”小旺季來臨之前進行備貨需求。

金聯創認為,2023年下半年國內PTA市場走勢或維持震蕩偏弱格局。油價或呈現震蕩走高趨勢,對PTA支撐穩固;而下半年PTA新裝置投產力度高于下游聚酯行業,因此PTA供應承壓較大;另外下游聚酯及終端紡織品需求增加緩慢,產業鏈各環節庫存或將維持高位。當前PTA行業形成了寡頭壟斷市場,在擠出高成本的裝置后,不排除有某種形式的價格同盟,因此,2023年下半年市場或延續低加工費的情況,預計大概300-600元/噸附近。

蘇公網安備:

蘇公網安備:

{kind=link}