PX:上半年有起有落 下半年壓力增大

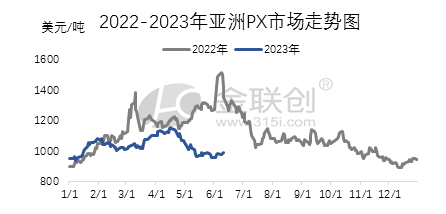

導語:2023年亞洲PX市場先揚后抑,一季度受宏觀利好提振,特別是中國疫情政策優(yōu)化,國內化工品普遍回暖,成本端主導下產業(yè)鏈價格走強,下游 PTA供應面偏緊,導致價格屢創(chuàng)今年新高。但4月中旬開始,國際原油高位下挫,加之國際經濟形勢衰退,商家避險情緒提升,化工品出現普跌行情,PX及下游市場持續(xù)回落。截至6月20日,CFR臺灣PX收盤價格在985美元/噸,較去年底走高38美元/噸,漲幅為4.01%。上半年均價為1038.5美元/噸,同比走低11.48%。

數據來源:金聯創(chuàng)

第一階段:需求復蘇疊加檢修集中,PX貨緊價揚(1月初-4月上旬)

1月初原油寬幅震蕩,成本面影響不大,不過由于中國疫情政策放開,商家普遍看好中國市場前景,PX現貨采購積極性提升,產業(yè)鏈情緒樂觀,2月份原油及大環(huán)境表現偏弱,另外持貨商擔憂新裝置投產,出現獲利了解情緒,市場氣氛由強轉弱,3月份惠州煉化94萬噸/年PX裝置開始檢修,且PTA新裝置存在投產預期,市場表現出一定抗跌性,月中開始,下游PTA市場現貨偏緊,商家炒漲,PX采購積極性提升,另外國外調油需求良好,芳烴工廠開工不高,加之4月份國內PX檢修裝置較密集,市場借機聯動下游推漲。

第二階段:產業(yè)鏈整體轉弱,PX弱勢下行(4月中-6月底)

4月中旬開始市場高位回落,由于國際經濟形勢衰退,大宗品普遍偏弱,原料石腦油走跌,成本支撐減弱,打壓市場情緒,另外商家擔憂后期PX檢修裝置重啟,業(yè)者心態(tài)偏空,被迫讓利出貨。5月下游PTA因累庫導致行情偏弱,PX需求減弱,下游普遍詢盤壓價,跟隨下游市場繼續(xù)下探。不過6月份開始歐美調油需求回升,原料MX價格堅挺,提振市場情緒,但隨著檢修裝置恢復重啟以及中海油惠州PX即將投產,商家擔憂供應提升,抑制市場走強,市場震蕩整理為主。

下半年預測

從需求端來看:2023年下半年PTA新裝置仍有1270萬噸計劃投產,大部分上下游配套裝置為主,因此PTA供應壓力較重。然而低加工費疊加品牌與非品牌的競爭下,部分PTA企業(yè)開工率或將出現被動壓縮的可能。

預計下半年亞洲PX市場區(qū)間震蕩為主,目前PX生產利潤可觀,國內PX裝置基本集中在上半年檢修完畢,下半年PX開工或將提升至高位,另外惠州煉化150萬噸/年PX新裝置計劃6月底投產,國內供應量逐步提升,而終端面臨環(huán)保等壓力,終端需求難提升,不過下半年PTA有幾套新裝置計劃投產,PX需求將大幅增加,國內PX供需或將維持平衡狀態(tài),但PX及PTA同步增量背景下,PTA市場壓力增大,綜合來看,預計下半年PX市場寬幅震蕩為主,但價格重心或將緩慢下移。

蘇公網安備:

蘇公網安備:

{kind=link}