從出口數據看聚酯產業(yè)鏈后續(xù)走勢

2023年上半年臨尾聲,聚酯以及終端紡織服裝需求表現各異,其中尤以出口外貿端需求差距顯著。聚酯產品整體出口向好、增速顯著,但終端紡織服裝品出口增速下降。

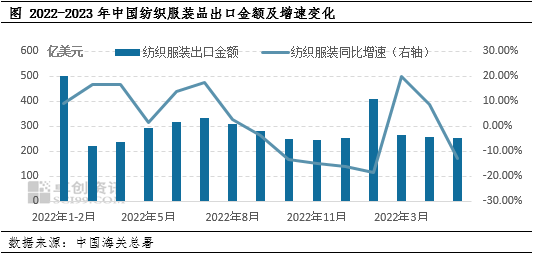

紡織服裝出口增速下降

根據中國海關數據,2023年1-5月,中國紡織服裝品累計出口1182億美元、同比下降5.3%,其中紡織品累計出口金額568.3億美元、同比下降9.4%;服裝累計出口金額613.7億美元、同比下降1.1%。由于海外終端零售消費低迷,同時國內去年同期紡織服裝出口基數較高影響下導致了出口增速下降的結果。

當然紡織服裝需求低迷并不是國內個例,而是目前全球的實際現狀:諸如近年勢頭迅猛的越南——根據越南財政部海關數據,2023年1-4月越南紡織品服裝品累計出口金額在97.2億美元、同比下降18.1%。其他印度、土耳其、印度尼西亞、巴基斯坦以及柬埔寨等國家紡織服裝出口均有不同程度下降。究其原因,可以發(fā)現,作為紡織服裝品主要消費地的美國和歐洲,2023年至今消費增速放緩是多數紡織服裝主產國出口減少的主要原因之一。近年來無論是疫情還是去年歐洲某兩國地緣爭端影響,導致歐美通貨膨脹率和利率上升,在此影響下經濟與消費增長放緩直接導致紡織服裝零售銷售放緩。而相比終端紡織服裝品出口增速下降,上游聚酯產品出口現狀則相對較好。

聚酯出口增長,后市預期回落

根據中國海關數據,2023年1-4月中國滌綸長絲出口量在1373.37千噸(含聚酯高強力紗線,下同),同比增長33.04%;其中4月份中國滌綸長絲出口量在338.73千噸、環(huán)比減少6.90%、同比增長41.86%。

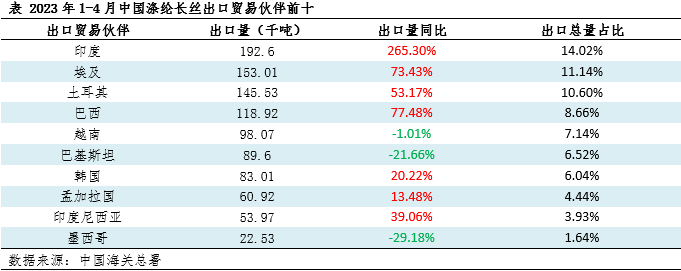

從1-4月主要出口貿易伙伴來看,出口至印度192.60千噸高居第一,同時出口至印度同比增長265.30%、同樣高居第一;埃及、土耳其、巴西和越南分列出口量2-5位,其中出口貿易伙伴前五中,只有越南是出口量同比負增長的,同比減少1.01%。此外巴基斯坦排在第六位,出口量同比減少21.66%;美國跌出中國滌綸長絲貿易伙伴前十行列,出口量同比減少24.61%。

具體分析來看,今年1-4月滌綸長絲在內貿需求平平的情況下,出口外貿顯著增長——2023年1-4月滌綸長絲出口量在1373.37千噸、同比增加了341.06千噸;其中出口至印度在192.60千噸、同比增加了139.88千噸,僅印度的出口增量就占據了整體滌綸長絲出口增量的41%以上,可以說中印的滌綸長絲貿易最大程度提振了中國滌綸長絲出口總量的正向增加。

通過分析以及了解后得知,有多方面原因:一是印度標準局將在今年7月附近對進口自中國的滌綸類產品重新進行BIS認證,由于印度BIS認證周期較長,無論是印度本地下游工廠還是國內供應商都在新的認證期前進行交易;二是印度穆林斯人數較多,一季度正逢穆斯林齋月,期間將影響諸如海關機構、船舶公司以及貿易企業(yè)的正常工作時間,因此在需求顯著集中前置的影響力,中國滌綸長絲出口至印度乃至總量的大幅增長。

前十貿易伙伴中越南、巴基斯坦和墨西哥僅有的三家出口量同比負增長的,其中越南主要受到其國內紡織服裝產量和消費量下滑影響,根據越南財政部海關和統(tǒng)計部門的初步數據,2023年1-4月,越南紡織品和服裝出口下降了18.1%,為97.2億美元;同時越南紡織服裝企業(yè)因訂單不佳生產降幅導致大量裁員減員或者縮短工時,據越南統(tǒng)計總局統(tǒng)計,一季度越南近29.4萬名企業(yè)工人被停止工作或縮短工時。而出口至巴基斯坦總量縮減則主要受到外匯緊張、通貨膨脹影響,海外貿易無法正常結算且電力等能源供應緊張、相應制造業(yè)生產力下降,對原料消費需求和支付能力減弱。

對于聚酯長絲后市的出口預期來看,似乎很難維持1-4月的強勢:首先,來自印度的前置性需求基本完成,5-6月后受BIS認證重置影響,中國滌綸長絲出口至印度總量預計將明顯縮減,影響程度不容忽視。另外諸如巴基斯坦等貿易伙伴外匯和能源供應依舊緊張,短期需求可能依舊低迷。不過利好消息是:今年6月2日,RCEP完成了對全部15個簽署國程序生效——相互實施關稅減讓。RCEP的實施為我國穩(wěn)外貿穩(wěn)外資發(fā)揮了重要作用,從貿易看,中國滌綸長絲出口至RCEP成員國總量在280.82千噸,同比增長11.90%,占總量的20.45%。

最后回歸到聚酯的需求,未來6-7月聚酯出口增速預期下降、終端紡織服裝品大概率仍維持偏弱走勢。內貿簡言之:未來6-7月是國內紡織服裝的傳統(tǒng)淡季,雖說同位淡季的5月聚酯需求表現好于預期,但5月商品重新估值后下游普遍抄底邏輯,在進入6-7月似乎很難繼續(xù)延續(xù)。同時從跟蹤下游織造的開機、成品庫存和終端訂單指數來看都有不同程度的看空預期,預計6月中旬后下游開機負荷能將迎來較為顯著下降,負反饋也將逐步施壓到聚酯產品環(huán)節(jié),考慮目前聚酯庫存(以滌綸長絲為例)POY平均庫存在15天以下,因此即便下游織機如期降負,需求負反饋影響下聚酯減負荷也要明顯后置于下游,起碼整個6月份來看,聚酯大面積降負荷的可能性非常小。

蘇公網安備:

蘇公網安備:

{kind=link}