庫存消化堪憂,粘膠短纖進入蟄伏期還是修復期?

2023年1月—5月,粘膠短纖市場價格運行比較平穩,以1.5D*38mm為例,其運行區間在12900~13100元/噸。5個月,其價差僅有300元/噸,且2—4月,其價格中心一直在13100元/噸,中間鮮有價格波動,這在粘膠短纖價格運行歷史上較為罕見,多數市場參與者發問:此情況是標志著粘膠短纖行情進入到蟄伏期還是大跌之后的修復期?這一問題的解答需要從國產溶解漿、粘膠短纖以及人棉紗三個環節產品的市場運行情況,并結合棉花與滌綸短纖的市場運行情況展開分析。

01 國產溶解漿低位橫盤整理

根據纖維網統計,2023年1—5月,國產溶解漿整體開工率約在四成附近,合計產量約17.5萬噸。產量主要來源于湖南一工廠長期生產溶解漿的貢獻,同時,其余工廠在春節后至4月中旬,均有生產溶解漿。但4月中旬后,溶解漿產能的開工率逐步降低,這主要是因為部分工廠非計劃停車造成了產量的損失。與此同時,4月中旬后,一些原先生產紙漿的工廠因為紙漿的價格出現連續下跌,逐步考慮改產溶解漿,又進一步推升了國產溶解漿的開工率。

1—5月,國產溶解漿運行區間在7200~7500元/噸,其中1月下旬至5月,其運行區間在7200~7300元/噸。溶解漿價格長時間在7200~7300元/噸之間橫盤的現象,市場上多數參與者認為這是自2022年9月溶解漿價格從9500元/噸下跌至2023年1月7200元/噸之后的低位徘徊的表現。

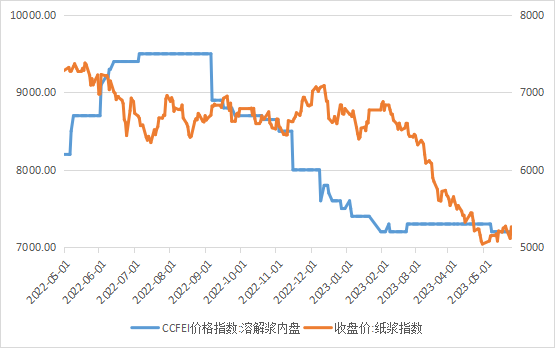

圖1國產溶解漿與紙漿期貨價格的走勢情況

從國產溶解漿與紙漿期貨價格的走勢情況(見圖1)來看,國產溶解漿價格比紙漿價格下跌早5個月。國產溶解漿價格下跌是從2022年9月份開始,一直持續到2023年2月初;而紙漿期貨的價格下跌,則是從2023年2月初開始,一直持續到2023年5月初。

本輪造紙漿下跌前的橫盤時間段為2022年8月初至2023年2月初,歷時6個月。國產溶解漿價格自2023年1月開始至5月底,也出現了橫盤整理現象,如果按照造紙漿期貨價格走勢來對標,那么在6月底7月初,溶解漿的價格或出現橫盤整理后的異動。

本輪國產溶解漿的下跌空間為:2300元/噸,幅度約24.21%;造紙漿期貨價格下跌空間為:1910元/噸,幅度約27.33%。故從造紙漿的下跌空間來看溶解漿的價格走勢,未來一段時間內,溶解漿的價格仍以弱勢整理為主。

由于溶解漿生產線可以靈活機動地在溶解漿與造紙漿兩個品種之間靈活的切換,國產溶解漿工廠可以根據市場結合自身的實際需求,選擇對自身有利的漿種進行生產。如果未來一段時間內,紙漿的價格繼續出現下跌,而溶解漿的價格繼續橫盤整理,那么溶解漿的產量將有可能因為其市場價格堅挺而持續提升,但產量提升以后,市場的價格能否繼續橫盤或者出現異動漲跌,這主要取決于粘膠短纖市場運行情況。

02 粘膠短纖價庫存消化堪憂

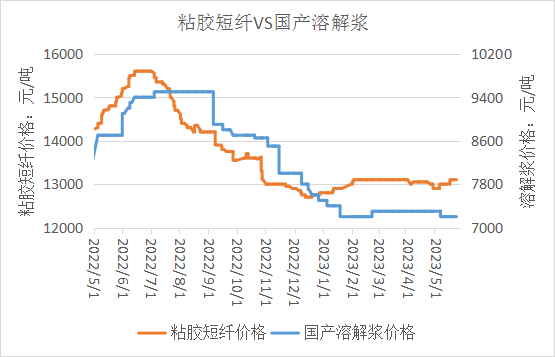

從近一年的粘膠短纖市場價格運行情況看,粘膠短纖從2022年7月開始至2023年1月初,經歷了一次大幅度下跌后,在2023年1月出現一次反彈,隨后一直至5月底,均處于橫盤整理狀態。2022年7月開始至2023年1月初粘膠短纖市場價格下跌2750元/噸,跌幅17.74%。結合溶解漿的跌幅情況看,粘膠短纖的跌幅較溶解漿跌幅小;但是從下跌初始時間點看,粘膠短纖市場價格下跌較溶解漿市場價格下跌提前近2個月(見圖2)。故在“溶解漿-粘膠短纖”環節中,本輪價格下跌過程中,粘膠短纖稍占據主動優勢,主要是粘膠短纖工廠在選擇溶解漿的時候,除了國產溶解漿外,還有進口溶解漿以及紙改漿可以選擇,所以出現了溶解漿價格較粘膠短纖價格跌幅大的情況。

從粘膠短纖產能釋放情況看,預估2023年1—5月行業平均開工率在72%~75%附近,即產量約在156萬~162萬噸,與去年同期相比,整體產量約高出近15萬~20萬噸。這就意味著,粘膠短纖工廠環節的庫存量較去年同期相比也高出15萬~20萬噸,在這種情況下,粘膠短纖市場價格很難像去年同期一樣,走出一波漂亮的上漲行情,粘膠短纖工廠為了去庫存,選擇了價格橫盤不動,以時間換空間的方式進行出貨,以期消化今年多生產的產量。但是,通過5個月的時間,下游環節并沒有很好地將粘膠短纖消化,使得粘膠短纖市場價格在未來一段時間內,仍然會因為產量不斷增加,出現橫盤的現象。但如果下游市場未有較大變化,而粘膠短纖工廠將生產負荷提升,則會讓市場上的粘膠短纖存量更大,屆時可能會引發新的一輪價格變化。而粘膠短纖的市場存量能否下降,更多取決于下游人棉紗市場的變化情況。

圖2粘膠短纖市場價格與溶解漿市場價格走勢

03 渦流紡進入發展瓶頸期

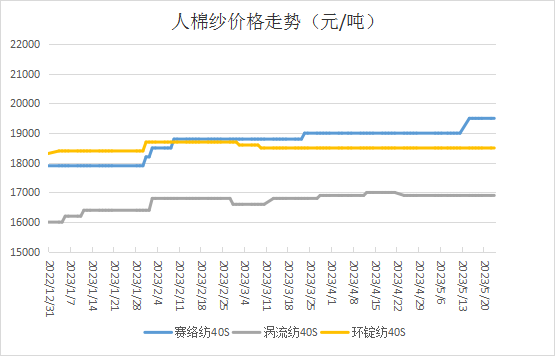

圖3人棉紗市場價格走勢情況

從近一年的人棉紗市場價格走勢情況來看(見圖3):從2023年2月開始,40S環錠紡人棉紗的價格在18500元/噸一線近乎橫盤不動;40S賽絡紡的市場價格在3月底以及5月中旬出現過兩次提價,但是提價空間有限,其1—5月價格區間為18800~19500元/噸;40S渦流紡人棉紗市場價格在2月—5月,其價格僅僅在16800~16900元/噸之間波動,這種100元/噸之間的價差波動,在一年多的市場上較為罕見,渦流紡從活躍品種變成鈍化品種,標志著渦流紡的市場容量的瓶頸期正在到來。

從三種紗線的波動情況看,2023年1—5月,人棉紗市場價格整體平穩,其價格走勢與粘膠短纖價格走勢趨同。三種紗線中,表現較為積極的是賽絡紡人棉紗。賽絡紡人棉紗市場價格能夠出現上漲的原因,從圖3不難找到原因:1)2023年1—2月中旬,環錠紡價格較賽絡紡價格高500元/噸;人棉紗從業者均清楚同樣規格的人棉紗,賽絡紡較環錠紡的加工費要高,而市場上出現了兩者價格的倒掛,價差與利潤驅動著下游面料開發者多用性價比高的賽絡紡人棉紗。2)由于2022年第四季度開始,賽絡紡人棉紗與環錠紡人棉紗價格長期倒掛,賽絡紡人棉紗生產企業積極性不高,盡量地少做賽絡紡人棉紗,這樣市場上賽絡紡人棉紗的產量客觀上減少,同時由于下游開發積極性高,賽絡紡人棉紗在1—2月進入去庫存階段。3)下游市場開發賽絡紡人棉紗品種熱情高漲,客觀上降低了對環錠紡與渦流紡人棉紗的開發興趣,從而出現了環錠紡人棉紗長期橫盤,渦流紡人棉紗近似于橫盤的現象。

值得注意的是:渦流紡人棉紗價格在2023年1—5月價格波動區間比較窄,只有100元/噸的空間,這種價格趨勢與2022年相比出現了質的變化。2022年尤其是2022年下半年,渦流紡人棉紗作為粘膠短纖下游唯一一個價格波動比較頻繁,且幅度比較大的品種,支撐著粘膠短纖市場行情運行。現在這個品種價格運行情況趨于平淡,也是今年1—5月粘膠短纖市場價格橫盤的原因之一。渦流紡人棉紗價格出現橫盤的主要原因有:1)2022年新投入的渦流紡設備在疫情之后尤其是春節后正式投入使用,導致市場上渦流紡人棉紗的供應量迅速上升;而下游并沒有出現應用領域的擴張,出現了供大于求的現象。2)渦流紡人棉紗自2019年與包芯紗平分市場后,作為粘膠短纖主要的應用市場,已經歷經5年之久,下游市場對于該品種已經出現審美疲勞,應用場景有待擴張與更新。3)由于價差空間小,市場上從事渦流紡人棉紗開發的貿易商群體動力不足,在給客戶推薦相關紗線時,會優先選擇價差空間大且市場價格透明度低的紗線,這也是導致渦流紡人棉紗價格出現橫盤的主要原因。如果這三種情況在未來的一段時間內得不到改變,那么渦流紡人棉紗的價格極有可能復刻環錠紡人棉紗價格出現徹底橫盤。

04三大紡織原料爭奪存量市場

由于當前我國的紡織市場是存量市場,同時還存在存量萎縮的情況,所以紡織市場所用三大紡織原料的總量是一定的,這樣就會造成三大紡織原料之間的競爭。這種競爭的現象,從2021年下半年開始逐步顯現,到2022年下半年則直接浮出水面,其主要的標志就是紡紗廠做混紡紗的工廠逐步增多。目前單純做人棉紗、棉紗、純滌紗的工廠或者生產基地已經很少,取而代之的是多數工廠均具備混紡紗的生產能力。

這種情況的出現,主要來自2020年開始,三大紡織原料在市場上出現階段性流行趨勢較強的現象,而這種現象的背后,則是由于直播電商平臺的推動,讓紡織終端品出現了快反現象,產品以“階段性時間內出現爆款,但是持續時間短,產品季節特性強”等特點牽動著紗廠對于原料的選擇。紗廠為了適應客戶的需求,在原料供應商的幫助下,將設備進行改造,形成了客戶有訂單,隨時可以生產的狀態。而這部分紗廠群體正在變多,也就標志著下游工廠在采購原料時,從單一的行業內找供應商變成了從棉花、滌綸短纖、粘膠短纖三大原料供應群體內找供應商,這就意味著紗廠在采購原料時擁有了更多的選擇權以及需要考慮更多的綜合因素。

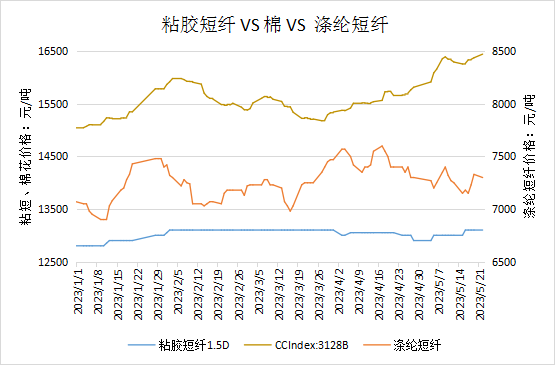

圖3三大紡織原料市場價格變化趨勢

由于紡紗廠的資金有限,設備機臺固定,這就需要紗廠經營者通過自己接到的訂單來權衡自己買什么樣的原料,如果訂單以棉紗為主,那么它在采購的時候就會多采購棉而減少滌綸短纖和粘膠短纖的采購量。當然,三大紡織原料除了這種競爭關系外,也在一些混紡紗上呈現出相互共存的關系。正因為存在這種競合關系,一般情況下,三大紡織原料會以某一個品種作為頭部品種,帶動其他兩個品種在價格與使用量上出現合理的波動。

2023年1—5月三大紡織原料市場價格變化并沒有出現上述的良性互動(見圖4),在這段時間內,三大紡織原料爭奪存量市場的競爭特性更為明顯。

2023年1月—4月初,棉花與滌綸短纖價格之間具備一定正相關,4月到5月,兩者之間則是呈現負相關;而粘膠短纖則很明顯地出現橫盤整理的特性。這說明在這段時間內,下游紗廠在采購原料時,側重于滌綸短纖與棉花,而對于粘膠短纖,則關注度一般。在1—4月,棉花與滌綸短纖價格正相關的時候,這兩者共同在存量市場中共同擠壓粘膠短纖的市場占有量;但是到了4月后,棉花與滌綸短纖進入到存量競爭狀態,在這個階段,棉花受市場的關注度較滌綸短纖更多一點。

棉花在三者之間脫穎而出的主要原因有:1)在棉紗、滌綸短纖與人棉紗之間,棉紗能夠給紡紗廠帶來1000~1500元/噸的利潤,滌綸短纖能夠給紡紗廠帶來0~500元/噸的利潤,而人棉紗僅能保證紗廠現金流不受大型沖擊,從毛利的這個角度,紗廠偏好棉紗多一些;2)棉紗在期貨市場上可以進行對沖,棉紗比其余兩個品種多出了金融屬性,一些貿易商為了配合自身在期貨上進行博弈,會選擇一些交易標的的棉紗讓紗廠進行加工,這種訂單能讓紗廠保持盈利,其余兩個品種則缺少期貨上的這種金融屬性;3)滌綸短纖雖然也在期貨上交易,但是與“棉花-棉紗”均可在期貨上進行交易相比,優勢略低于棉花,但是比粘膠短纖稍強。

05 價格鈍化 紅利消失殆盡

一個商品的價格長期橫盤不動,尤其是粘膠短纖價格橫盤不動,曾經是整個行業內多數經營者的理想狀態。但是這種理想照進現實后,市場上多數參與者都會不自覺地懷念粘膠短纖市場價格跌宕起伏的日子,因為價格的波動,讓多數紡織從業者從不知道粘膠短纖、人棉紗是什么開始陪伴著這個行業從體量由100萬噸沖擊500萬噸,但是當市場價格趨于鈍化時,整個行業的體量則由巔峰時刻的480萬噸下滑到380萬噸交易量。

價格橫盤后,整個產業鏈因為價差固定,變得相當透明,從粘膠短纖到人棉紗行業紅利消失殆盡。當溶解漿以及粘膠短纖環節參與者極力維護其市場價格平穩的時候,下游紗廠被逼無奈轉向棉花與滌綸短纖行業的博弈中,最終讓粘膠短纖行業的參與者越發減少,市場交易量不斷下滑。

2月—3月中旬,多數紗廠根據棉花與滌綸短纖的價格走勢,結合自身所接到的訂單情況,希望粘膠短纖工廠能夠順勢而為,將粘膠短纖的價格下調,這樣可以采購合適價格的粘膠短纖,以保障所接的訂單能夠擁有一定的毛利,但是由于粘膠短纖工廠苦于溶解漿的價格橫盤,不敢冒然將價格下跌。

紗廠在2月看到紙漿價格出現了明顯下跌后,認為溶解漿的價格勢必會跟跌,這種預期下,市場人士及紗廠經營者看跌粘膠短纖的預期相當強烈。但溶解漿市場存量有限導致其價格堅挺,這讓粘膠短纖經營者在價格橫盤與降價之間需要做出一個選擇,而選擇的結果與粘膠短纖在三大紡織原料交易量的占比有直接關系。當然,從結果來看,不難發現粘膠短纖工廠最終選擇了“限產保價”“時間換空間”

等策略,但是換來的是,棉花與滌綸短纖對粘膠短纖市場占有率的擠壓。這種情況如果粘膠短纖行業自身不做改變,則未來一段時間內,粘膠短纖市場仍會橫盤為主,同時帶來量能的進一步萎縮;因為除了這三大原料的競爭外,萊賽爾作為新型纖維素纖維的代表正在擴張其市場份額。這種現象的發生,也標志著三大紡織原料已經有各自的產業鏈競爭進入到整個紡織原料一同競爭的時代;同時也標志著三大紡織原料在存量市場的情況下,進入到流量為王的產業互聯網時代。很顯然,在初始階段,粘膠短纖與其他兩個品種相比,已經稍遜一籌,粘膠短纖行業很難在短期內重回曾經的輝煌狀態。但是從業者也莫要過于悲觀,因為粘膠本身的理化特性決定了其下游市場品種仍會不斷的迭代更新。十年多年前,支撐粘膠短纖市場擴張的是絲光棉;八年前支撐粘膠短纖市場擴張的是包芯紗;五年前支撐粘膠短纖市場一路走到今天的是渦流紡,哪個品種會成為下一個有力支撐?有待于從業者一起開發。

蘇公網安備:

蘇公網安備:

{kind=link}