反彈受挫!原油市場再次風云突變...

上周五夜盤時段,原油市場再次風云突變。

隨著美國財長耶倫和美聯儲主席鮑威爾講話、美國眾議院共和黨人和總統拜登的政府有關提高舉債上限的談判產生波折等諸多宏觀利空因素沖擊,金融市場風險偏好迅速降溫,油價從日內高位一度下挫3%,抹去了一周來近半漲幅,油價短暫反彈在觸及阻力后再次遇挫,可以看出宏觀因素的演繹對投資者情緒的影響和對風險資產表現起到了主導作用。

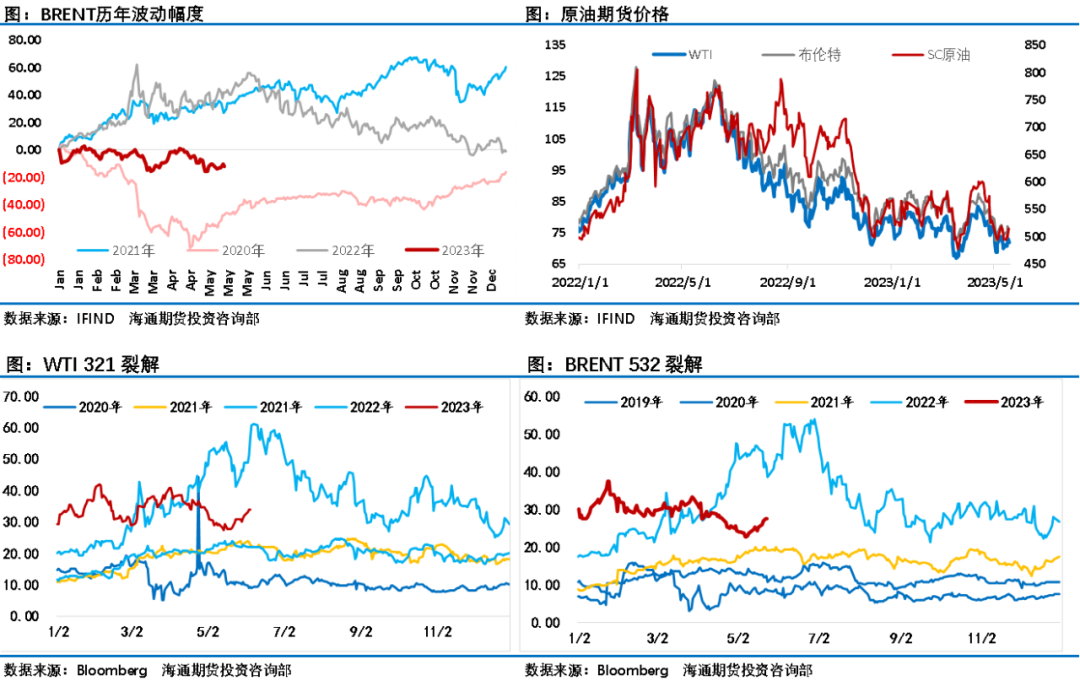

此前,油價上周一度振蕩反彈近5%,但從周線級別走勢來看油價仍處在今年以來典型的區間振蕩節奏中。從油價長期波動來看,今年油價的波動也是最近4年以來波動最小的行情,油價維持橫盤拉鋸格局。這一周的反彈只是油價低位超賣之后的修復,過程也非常曲折,大振蕩中套著小振蕩,隔天漲跌切換是常態,甚至白天與晚上漲跌節奏也進行切換,行情波動節奏無序、規律性較差。

原油走出這樣的表現源于現階段市場面臨的復雜局面。宏觀壓力今年以來持續施壓市場成為壓制油價的最大利空因素,尤其是3月之后歐美銀行業危機沖擊導致的油價暴跌行情讓投資者心有余悸,做多通常持續性較差。但在歐佩克+的自愿減產預期管理下,油價一旦超賣又會有自然的超跌修復行情出現,油價就在這種宏觀利空影響與供應端減產維穩的博弈環境下振蕩拉鋸。

目前原油市場面臨的影響因素較為復雜,盤面高頻指標也給出了較為復雜的信號,在最近一周絕對價振蕩反彈之際,月差明顯回落,近端出現走平跡象,遠端仍受供應收緊預期影響,但近端存在諸多不確定性,擔憂因素更多體現在近端合約上。另外,歐美裂解差連續第二周反彈,顯示歐美市場終端消費有所回穩,但前期在強需求預期推動下一直非常強勢的國內成品油裂解差,隨著近期民營煉廠產銷不暢開始回落,這對市場情緒有一定的影響,這也是國內SC原油在過去幾周走勢弱于歐美市場的一個原因。總體來看,市場信號之間相互矛盾,宏觀層面、供需層面、不穩定的資金面等影響油價的因素交織在一起,這讓油價延續了無序振蕩局面,需要時間來重新讓局面明朗。

IEA上周二公布了5月月報,報告顯示3月份經合組織石油庫存“暴跌”5560萬桶,至2004年以來的最低水平,將油價展望從中性調整至小幅看漲。從4月到12月,OPEC+的石油供應將減少85萬桶/日,而非OPEC+的石油供應將增加71萬桶/日。俄羅斯4月石油出口量達到830萬桶/日的高位。全球石油需求增幅將超過此前預期,預計全球石油需求將在2023年增加220萬桶/日(相對上月上調20萬桶/日),達到創紀錄的1.02億桶/日。其中,2023年經合組織石油需求將增加35萬桶/日,非經合組織石油需求將增加190萬桶/日。受中國經濟恢復影響,中國石油需求復蘇繼續超出預期,3月份創下1600萬桶/日的歷史新高,預計2023年中國石油需求增幅將達130萬桶/日,增幅創紀錄最高水平。2023年全球最大的石油進口國中國將占全球需求增長的近60%,與印度和中東一起抵消發達國家需求低迷的影響。OPEC+4月達成減產協議,該組織的產量將減少85萬桶/日,預計從4月到12月歐佩克+石油供應將減少85萬桶/日,而非歐佩克+供應將增加71萬桶/日,總體預計2023年全球石油供應將增加120萬桶/日,其中美國、巴西貢獻最大。報告將2023年石油產量預期上調30萬桶/日至8230萬桶/日,預計石油需求將在下半年超過供應近200萬桶/日。

這是一份利多油價的報告,不過市場對此將信將疑,除宏觀層面仍存在諸多偏利空的不確定性因素外,投資者對經濟衰退可能引發的需求減少也保持警惕。尤其是對中國市場給予如此高的預期之后,4月份中國需求數據給強預期打了一個問號。

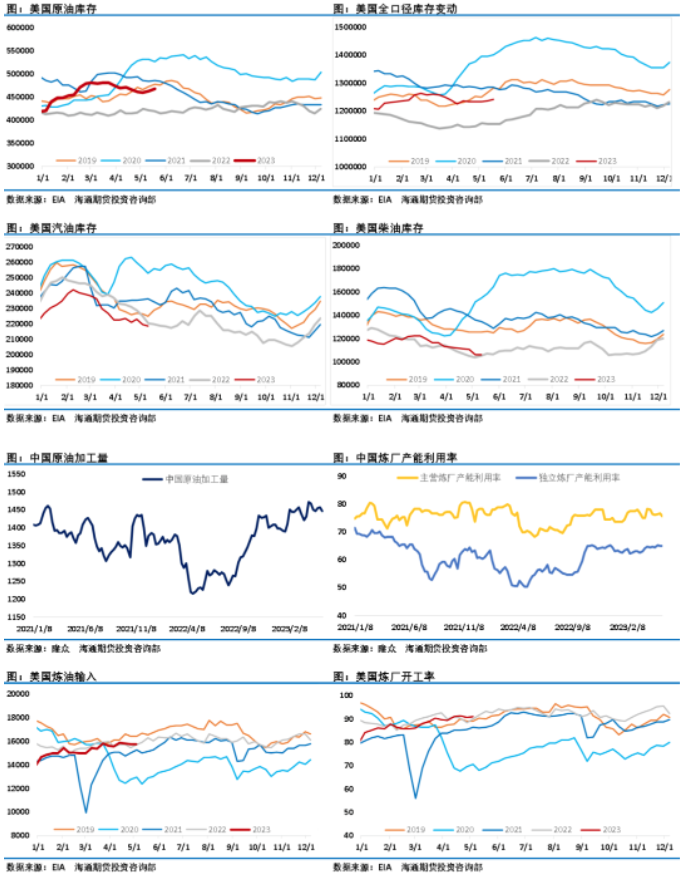

另外,EIA上周三晚間公布了最新周度數據。數據顯示,美國至5月12日當周原油庫存504萬桶,前值295.1萬桶。俄克拉荷馬州庫欣原油庫存146.1萬桶,前值39.7萬桶。當周美國戰略石油儲備(SPR)庫存減少242.8萬桶至3.596億桶,降幅0.67%。當周EIA原油產量引伸需求數據1834萬桶/日,前值1743.1萬桶/日。美國原油產品四周平均供應量為1993.4萬桶/日,較去年同期增加1.99%。美國至5月12日當周EIA精煉廠設備利用率92%,當周美國除卻戰略儲備的商業原油進口686.0萬桶/日,較前一周增加130.7萬桶/日。當周美國原油出口增加143.4萬桶/日至431.0萬桶/日。當周美國國內原油產量減少10.0萬桶至1220.0萬桶/日。美國至5月12日當周EIA原油庫存增幅錄得2023年2月17日當周以來最大。

總體來看,原油需求端亮點不多,雖然歐美市場成品油市場裂解差有一定反彈,但需求并沒有強勁表現,而近期國內成品油市場也呈現萎靡局面,地方煉廠連續多日出現銷售不暢被迫下調售價的局面。

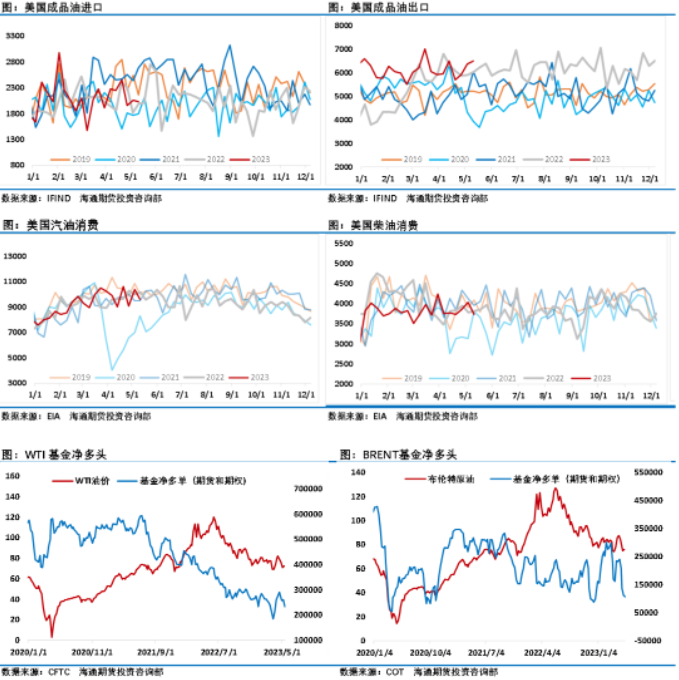

歐美市場成品油裂解利潤回升明顯以及對年內剩余時間供應偏緊的判斷,對油價有支撐。但市場目前對宏觀層面偏利空的擔憂持續不斷侵蝕投資者信心,且經濟衰退可能影響到原油需求的變化,這種不確定性讓投資者很難對油價保持積極樂觀的評估。最近一周的持倉報告顯示,歐美原油期貨投機凈多頭寸進一步下滑,其中WTI原油期貨投機性凈多頭頭寸減少11974手至142509手,下滑明顯。目前各大機構都對年度油價展望進行了下調,這意味著油價很難再出現大幅拉升行情。從各類影響因素來看,宏觀因素主導投資者預期,原油市場供需因素退居其次,信心不足限制油價表現,短期原油仍將延續偏弱振蕩格局。

蘇公網安備:

蘇公網安備:

{kind=link}