2023,紡服市場“內強外弱”或成定局?

2023年一季度國內生產總值284997億元,按不變價格計算,同比增長4.5%,比2022年四季度環比增長2.2%,經濟恢復程度超出市場的普遍預期。紡織服裝行業是典型的順周期行業,受經濟波動影響較大。

根據海關總署發布的數據,2023年1-3月,紡織服裝累計出口4623億元,比去年同期(下同)增長0.71%,其中紡織品出口2204.5億元,下降5.1%,服裝出口2418.5億元,增長6.7%。

紡織服裝產業接下來運行如何?能否搭上經濟復蘇的快車?從終端消費及出口數據中可見一二。

內需:持續改善,紡織服裝行業數據表現突出

內需方面,商品消費中,紡織服裝類的零售數據表現較為突出,一季度同比增長12.7%,3月份更是同比增長達到了17.7%。雖然有去年基數較低的影響,但是橫向比較來看,紡織服裝類的社零數據增長幅度僅次于金銀珠寶類,并且遠高于整體社零,說明紡織服裝行業的消費恢復在速度和力度上均具有較強的優勢。

外需:出口偏弱,3月份改善幅度較大

外需方面,一季度紡織品及服裝出口整體情況較去年偏弱,但與國內需求變化相似,3月份獲得了較大的改善。

結構:終端強于上游,家紡增長喜人

首先,從上下游的增長對比來看,終端服裝消費與上游的紡織及纖維行業表現略強。而上游的紡織、化纖受到庫存高位等因素的影響利潤情況不容樂觀,大多數產品處于虧損狀態,整體呈現終端大于上游的趨勢。另一方面,終端服裝銷售板塊之間呈現較大的分化,家紡的情況要好于中低端。

前三月,中國家用紡織品出口75.1億美元,增長1.1%。其中,3月單月出口31億美元,增長27.5%。從數據來看,經過了春節和國內疫情管控末期的波動,月度出口規模再次恢復到去年四季度月均30億美元以上的較高出口水平。我國家紡出口前四大市場分別為美國、歐盟、東盟和日本,今年一季度,我家紡對美、歐市場出口出現較大下滑,出口額分別為21.2億和8.2億美元,降幅分別為14.9%和20.6%;對日本出口6億美元,下降7.3%;對東盟出口11.6億美元,增長54%。其他主要市場中,我對新加坡出口增長3.9倍,對沙特阿拉伯出口增長38.3%,對澳大利亞出口增長18.7%。

浙江、江蘇、山東、廣東和上海分列全國家紡出口省市排名前五位。其中,僅廣東出口增長39.8%,其他省市出口均呈下降趨勢,江蘇和上海出口降幅較大,分別為16.8%和16.3%,浙江和山東出口小幅下降,降幅分別為3.7%和5.5%。其他省市中,湖南和新疆出口增長較快,分別增長了1.3倍和2.2倍。另,廣東出口增長較快,依然主要針對新加坡和澳大利亞市場。

展望:延續“內強外弱”的格局持續恢復

市場對于內需復蘇具有較強的一致性預期,社零數據雖然具有一定的滯后性,但呈現的一季度數據已經展現出明顯的恢復趨勢。分析二季度的消費,隨著天氣的轉暖以及首個小長假的到來,居民出行的意愿上升,有望對服裝消費市場形成較強的提振,同比數據將持續改善。但環比方面,二季度進入夏季,夏裝與冬裝在單價上難以相提并論,預計環比增幅將趨緩。

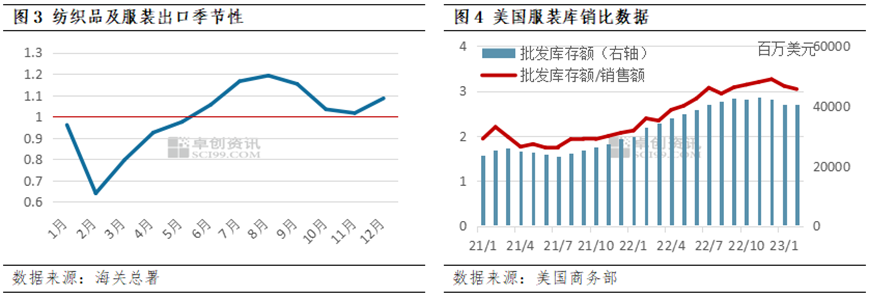

出口將有望增長,但節奏上存在不確定性,主要取決于歐美經濟衰退何時到來。首先,從季節性上來看(圖3),一季度及4-5月份相對而言屬于出口淡季,因此隨著出口旺季的到來出口仍有一定的增長空間。其次,從圖4的美國服裝批發商庫存數據及庫銷比數據來看,庫銷比已經進入明顯的下滑通道,庫存壓力逐步緩解。但正如前文所言,由于存在較大的宏觀風險,市場對于經濟衰退到來的時間持不同意見。并且以目前庫存下降的程度來看,庫存拐點大概率要晚于前期預測的二季度末。因此,對于未來出口持謹慎樂觀態度,二季度甚至全年的出口大概率呈現弱勢增長的狀態。

整體來看,一季度紡織服裝消費呈現恢復的趨勢。3月份紡織服裝出口以及消費品零售總額均出現超預期的增長,為接下來三個季度的消費恢復傳遞出樂觀信號。但受到歐美經濟衰退的預期,出口端仍弱于國內消費,全年“內強外弱”是比較確定的趨勢。

蘇公網安備:

蘇公網安備:

{kind=link}