又一10萬噸裝置投產!產能增幅明顯,氨綸利空心態增強

華峰化學4月25日公告,公司控股子公司重慶氨綸建設的非公開發行募投項目30萬噸/年差別化氨綸擴建項目部分建設完成,其中10萬噸/年已于近期投產試運行。

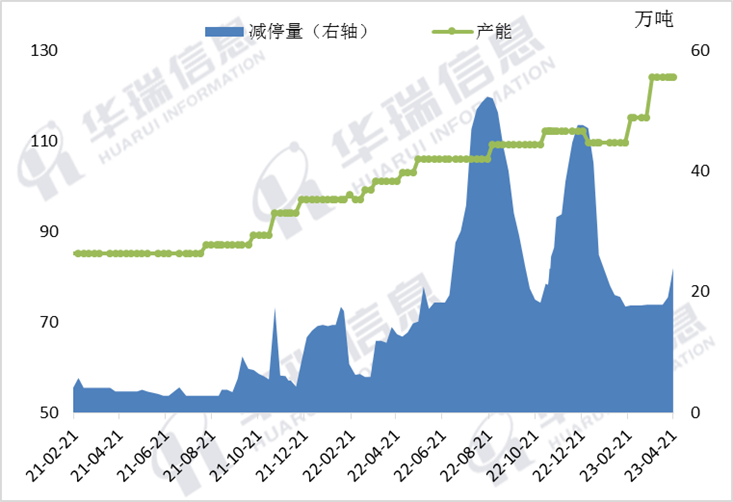

2023年一季度以來,氨綸產能增幅明顯,受一季度走貨加快以及現金流恢復等因素影響,去年延遲下來的氨綸新增裝置產能加速釋放,行業供應量仍穩中有增,且氨綸行業負荷開工維持在高位。行業預計二季度國內氨綸行業產量將達到22.5萬噸,較一季度增加15.98%,同比2022年增加6.6%。

氨綸市場利空心態增強,價格上自3月以來震蕩下行,截止4月26日40D市場均價在35125元/噸,較3月初下跌10.22%。隨著新產能入市,預計二季度國內氨綸行業產量將達到22.5萬噸,較一季度增加15.98%,同比2022年增加6.6%。氨綸供大于求局面持續,下游消費水平偏弱,疊加二季度紡織需求進入淡季,氨綸價格仍將維持跌勢。

需求端國內外都比較疲軟,從海關數據看,氨綸1-2月累計出口量為10476.82噸,比去年同期-36.39%,同比大幅下滑,出口價格趨弱,外貿訂單不足。國內下游織造終端部分工廠準備停機放假,悲觀情緒較濃,當前江浙地區綜合開機率為55%以下,短期僅維持剛需,無大貨備貨計劃。就下游需求表現而言,氨綸下游織造新訂單跟進不足,負荷小幅走低;當前江浙圓機負荷走低至4成偏上,潮汕在7成偏上;包紗、廣東經編負荷在6-7成為主;海寧經編、長樂花邊及佛山圓機負荷偏低運行在3-4成。進入4月氨綸工廠累庫斜率仍大,截止上周五供應商庫存上升至約41天,常規規格產品庫存壓力明顯,少數高針高密產品供應略緊。

大陸氨綸產能及減停量走勢圖

終端弱復蘇的負反饋往上游傳導,氨綸工廠下調價格仍難以換量且產銷壓力仍存,疊加原料端PTMEG仍存看空預期,4月中旬起氨綸裝置減停產再起。截止上周五氨綸行業負荷明顯下滑至81%,較前期高點走低4個百分點,行業減停總量約在24萬噸。

蘇公網安備:

蘇公網安備:

{kind=link}