OPEC+意外減產,油價還能“飛”多久?

4月2日,以沙特為首的OPEC+出人意料地宣布集體“自愿”減產,國際原油價格一度大幅沖高,然而稍后兩個交易日油價并沒有保持漲勢,反而是沖高回落。對于國際原油市場而言,供應收緊預期對原油價格是利好的,但是由于全球原油需求在一季度表現不及預期,在歐美經濟增長減速甚至出現衰退的擔憂制約下,國際原油庫存不斷攀升,這使得未來原油價格能否持續漲勢成為未知數。但可以確定的是原油價格的上漲導致歐美控制通脹難度加大,可能會延遲緊縮的貨幣政策周期,導致歐美經濟進一步降溫,從而反過來抑制油價的漲勢。

OPEC+集體減產增加原油供應干擾

此次OPEC+合計減產量接近165萬桶/日,將從5月生效并持續至2023年年底。實際上,2023年一季度,全球原油產量持續回落,因此OPEC+集體減產加劇了對原油供應的干擾。

據OPEC月報數據,2月OPEC原油產量同比增長1.49%至2892.4萬桶/日,增速繼續放緩。而媒體進行的月度調查顯示,與2月相比,受到伊拉克和安哥拉減產的影響,3月OPEC原油產量減少7萬桶/日,OPEC所有13個成員國3月的產量為2890萬桶/日。OPEC受配額限制的成員國3月履行了173%的減產承諾(2月為169%);OPEC受配額限制的成員國3月產量比目標額少93萬桶/日(2月該數據為88萬桶/日)。

俄羅斯減產的持續時間不斷延長,2月,俄羅斯已經宣布在3月將其原油日產量減少50萬桶,以回應西方的制裁,不久前,俄羅斯又宣布將此次減產延長到今年6月。此次OPEC+產油國意外宣布集體減產,俄羅斯再度表示延長該減產措施至年底。

美國頁巖油產量未見擴張。數據顯示,美國原油鉆機數量增長并不明顯,截至3月31日反而回落至592臺,此前在去年11月底一度回升至627臺。美國頁巖油生產商在頁巖油開采成本上升、油價下跌和美國石油政策制約下并不愿意擴產,而是將石油收益大量用于股東分紅和股票回購。

從歷史經驗來看,原油價格出現大漲,大多數是由地緣政治危機引發石油供應急劇減少導致的,少數是由于經濟過熱和通脹攀升導致的,在OPEC對全球原油價格有主導權的時期尤為明顯,例如20世紀的三次石油危機引發原油價格暴漲。

近年來,隨著美國頁巖油革命帶來的美國原油增產周期結束,美國對沙特等中東國家影響力下降,越來越多的國家用其他貨幣替代美元進行國際原油結算,OPEC+重新獲得了國際原油市場的定價權,供應干擾對油價的作用是非常明顯的。

需求不及預期導致此輪減產對油價提振有限

相比去年10月的減產,市場對此次OPEC+減產的爭議似乎要小得多,原因是目前市場供應狀況沒有去年10月減產前那么緊張。去年10月減產前OPEC+石油庫存比其跟蹤的5年平均水平低9.2%,而最新報告顯示,目前庫存僅比跟蹤的5年平均水平低2.9%。1月全球庫存達到2021年9月以來最高水平,2月進一步增加。

美國經濟先行指標繼續走弱,這意味著美國對原油的需求前景不佳。ISM公布的數據顯示,美國3月ISM制造業指數降至46.3,創2020年5月以來新低。剔除新冠肺炎疫情因素之后,美國3月ISM制造業指數創2009年以來新低,其中,新訂單指數為44.3,2月前值為47;新出口訂單指數為47.6,較2月的49.9滑落2.3個點,表明未來需求或進一步走弱。

歐美經濟減速給新興市場也帶來壓力,從而拖累原油的需求。從原油進口來看,2月我國原油進口保持較高增長,同比增長12.1%,1月和去年同期同比增速分別為-11.2%和-19.2%,成品油進口同比增長40.1%。然而,我們預計3月進口增速可能會出現回落。

OPEC+原油減產或導致美聯儲貨幣緊縮時間延長

從美國通脹指標來看,2月美國PCE和核心PCE增速都在回落,但是能源和服務價格漲幅維持高位。數據顯示,美國2月PCE物價指數同比上漲5%,低于前值5.4%;核心PCE物價指數同比上漲4.6%,低于前值4.7%。從分項數據來看,2月PCE物價同比上漲主要是受能源和服務價格影響。具體來看,2月商品價格同比上漲3.6%,服務價格上漲5.7%,食品價格上漲9.7%,能源價格上漲5.1%。

由此,高企的原油價格可能刺激頑固的通脹,包括美聯儲在內的歐美央行面臨的抗通脹任務更加復雜。4月2日,圣路易斯聯儲主席布拉德表示,OPEC+的減產決定出人意料,油價上漲可能使美聯儲降低通脹的工作更具挑戰性。

盡管美國銀行業危機一度引發金融市場對美聯儲降息的預期,但是由于美聯儲對通脹的擔憂超過美國銀行業危機帶來的金融市場風險,這使得美聯儲3月會議上如期加息25個基點,令基準的聯邦基金利率升至4.75%—5%目標區間。

如果未來國際原油價格再度大幅上漲,美國通脹指標中的能源價格增速可能再度加快,這意味著美國需要進一步加息來遏制通脹攀升,從而導致美國經濟不得不面臨硬著陸的風險,反過來抑制油價上漲的高度。

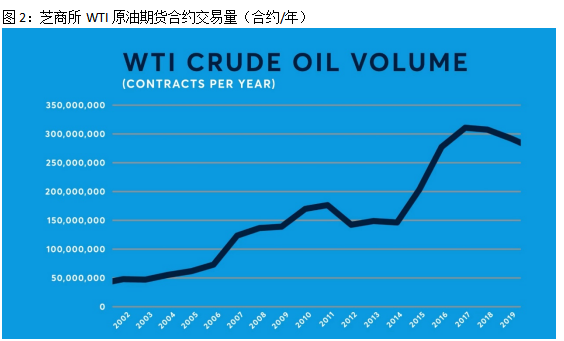

綜上所述,OPEC+集體減產導致原油供應干擾加劇,從歷史經驗來看,原油價格出現的幾次大漲,大多數是由于地緣政治危機引發的石油供應急劇減少導致的。不過,需求不及預期導致此輪減產對油價的提振短暫,原油上漲持續性和高度還存在不確定性。投資者可以運用芝商所的WTI原油期貨管理原油價格劇烈波動風險,例如海外投資買入WTI原油期貨合約(CL),國內投資者買入上期能源原油期貨合約(SC)對沖潛在的上漲風險。芝商所數據顯示,WTI原油期貨仍然是原油領域流動性最強的工具,每天交易的合同超過100萬份。

蘇公網安備:

蘇公網安備:

{kind=link}