尼龍:缺乏利好市場難免承壓

市場進入3月份,隨著原油WTI不斷走低,前期檢修的CPL和聚合企業本月復工,市場負荷有小幅走高,因此盡管終端錦綸和市場織造3月需求有恢復加大,但整體市場走勢依舊不溫不火,難有實質性價格推進,其中現貨己內酰胺和有光切片近期表現乏力,高速紡和民用絲受合約支撐而相對穩健;而整體市場實際漲跌幅因為行業總體效益不大都松動有限,其中己內酰胺和有光切片現貨盡管弱勢,但相對月初價格也就回落300元噸,高速紡切片和各種紡絲相對月初漲幅也難只50-100元噸的微漲。展望后市,市場利好近期欠缺,走勢難免微弱整理,分析如下:

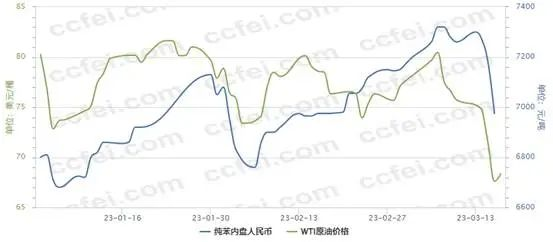

從成本端趨勢平淡,美聯儲加息的沉重負擔導致全球經濟風聲鶴唳,對需求的擔憂使近期原油走勢短期大幅破位至70美元桶以下,國內純苯跌破7000元噸,而尼龍產業近幾年在飽和形勢下一直屬于成本推動型,其負面影響因此還是存在的,如果其原料價格持續低迷不起,將對己內酰胺現貨和合約,尼龍切片至錦綸紡絲的全產業鏈后市都將產生不小的壓制。

市場供貨端基本恢復因己內酰胺和切片開機正常,特別是月初璐寶10萬噸一體化裝置和新會美達20萬噸聚合陸續復工后,整體CPL和切片負荷上移至76%和74.5%附近,環比都有3-5%的上升,市場供貨相對需求已略顯寬裕導致近期現貨和走勢微弱,合約走勢也難進一步上移,而從未來形勢看,盡管申遠,陽煤4月表示有計劃檢修使行業貨源收緊繼續支撐市場稍穩健但30萬噸永榮CPL將4-5月投產,中長期的新增供貨壓力持續難免信心也較一般。

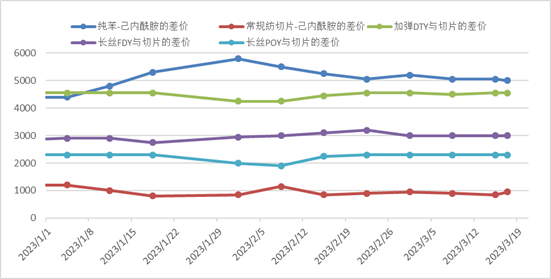

終端需求端表現近期還算正常,盡管1-2月的紡織品出口數據按人民幣計下降11%,統計局限額以上紡織服裝零售小增5.3%,數據不是太理想,但3-4月一般是傳統開工旺季和今年全面疫后拼經濟,錦綸的FDY出貨尚可,終端織造市場也多數仍處于開工正常中,錦綸方面最大的十家民用絲企業如錦江,恒申,華鼎,嘉華,凱邦,美達,鑫森,華澤,世紀晨星,方欣方圓,萬鴻基本開工都在8.5-10成,開工目前都屬于較理想階段,部分企業上半年如世紀晨星,嘉華都將陸續新投紡絲線增加供貨,短期不見企業出現減停,而織造方面,廣東織造需求好于預期不少經編圓機負荷達到7-9成高位而江浙地區因為外需訂單因素相對一般使常熟蕭紹圓機初步只3-5成經編機織包紗多數5-7.5成內有待進一步加大。但總體看,近期開工目前還尚正常因此在一定需求支撐下,近期錦綸產業鏈各環節毛利差價多較穩定,沒有過分松動。

總體各方因素看,近期尼龍產業鏈市場一些產品價格有向下調整,主要是成本面和供應面的負面謹慎因素在內,但是從實際運行看,行業價格目前跌幅依舊保持輕微,市場主力需求略有謹慎但也不見全面轉差,因此筆者認為向下空間依舊有限,以小幅承壓為主。

蘇公網安備:

蘇公網安備:

{kind=link}