美國服裝庫存下降,進口額進一步飆升

據國外分析機構的文章,目前美國服裝批發庫存開始下降,可能對未來的訂單流產生積極影響。另外,2022年美國服裝進口在數量上有所放緩,但由于單價跳升,以美元計算的進口額進一步飆升。

服裝庫存分析

圖1:美國服裝進口季度變化圖

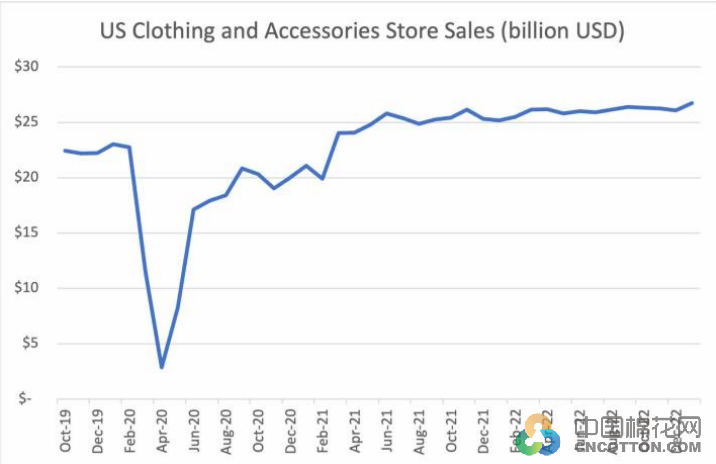

圖2:美國商店服裝和服飾零售

圖1和圖2說明了美國服裝批發庫存出現下降趨勢,可能對未來的訂單流產生積極影響(取決于宏觀經濟發展)。

圖1清楚地顯示了2022年第四季度美國棉制服裝進口量的暴跌,同比下降了29.4%。服裝進口總額下降了約25.5%,其中化纖服裝下降了23.7%,羊毛服裝僅下降了11.5%。而圖2顯示美國的服裝和服飾銷售最近沒有放緩。

前景回顧:受新冠的影響,從2019年底到2020年,物流受阻減緩了進口速度。批發庫存下降,隨之而來的就是過度訂購。自2021年第三季度開始,過多進口和緊縮的全球貨幣政策增加了融資成本,批發商可能會因為潛在的經濟衰退而中斷訂購,盡管這種情況還未發生。

平均進口水平:在過去的11年,美國每季度的服裝進口量約為29.5億件(橙色線)。回顧最近的高度波動期,2019年第三季度至今,平均季度進口量約為28.25億件/季度,庫存正在減少。傳聞表明,紡織品供應鏈訂單已經回流,如果全球經濟能夠避免硬著陸,訂單流應該能保持下去。

分析的局限性:圖1是基于進口到貨量,而從批發商/零售商下訂單到產品實際通關并被計入進口數據之間存在一個時間差。另外,圖2是基于進口額的(因此被通貨膨脹歪曲了一些),而圖1是基于數量的。總的來說,此分析是有一定的局限性。

2022年美國服裝進口量

2022年美國服裝進口在數量上有所放緩,但由于單價跳升,以美元計算的進口額進一步飆升。

原材料成本的大幅提高是數量下降的部分原因。在2021年增長了32%之后,棉制服裝的進口量在2022年停滯不前,進口單價上漲20.3%,進口額增長21%。

在人造纖維服裝類別中,進口量增長8.4%,而進口金額增長22.5%,單價增長13%。

然而,不同產品類別的結果差異很大。

棉質梭織襯衫在數量上躍升了42%(男士/男童)和23.4%(女士/女童)。相比之下,女/男棉質長褲下降了2.8%,而男士/男童棉質長褲僅上升了6.3%。

與梭織服裝相比,針織服裝受材料成本激增的影響更大。棉質針織衫僅在女士/女童類上升1%,而化纖針織衫下降了3.9%。

2022年的單價明顯高于2017年,反映了長期的新趨勢。在之前的30年里,服裝市場的全球化使單價下跌,而隨著氣候變化和材料成本的連續上漲,未來幾年單價可能會上漲。

蘇公網安備:

蘇公網安備:

{kind=link}