需求階段性高位維持,價格傳導仍不順暢!“黑天鵝”再現,聚酯鏈集體承壓...

根據海關總署數據,1-2月,我國紡織品服裝出口408.4億美元,同比下降18.5 %(以人民幣計同比下降11.6%)。其中,紡織品出口191.6億美元,同比下滑22.4%(以人民幣計同比下降15.9%);服裝出口216.8億美元,同比減少14.7%(以人民幣計同比下降7.5%)。

雖然紡織品服裝外銷數據回落顯著,但內銷支撐較好。

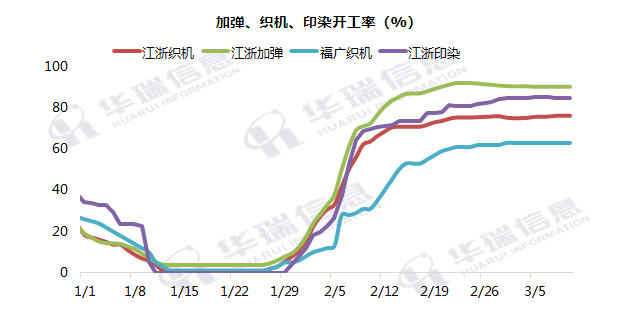

2月中旬以來,滌絲下游加彈、織造、印染的開機負荷基本處于高位震蕩,江浙加彈、織機、印染基本處于90%、75%、85%附近窄幅震蕩。

加彈、織機、印染開工率(%)

且因季節性春夏季服裝面料以及家紡磨毛布類品種訂單和出貨表現順暢,整體坯布庫存基本可以維持。同時,有一定的訂單,終端加彈、織造工廠都有一定的原料備貨。2月中旬以來,終端的原料平均備貨量基本維持在10-15天上下波動。

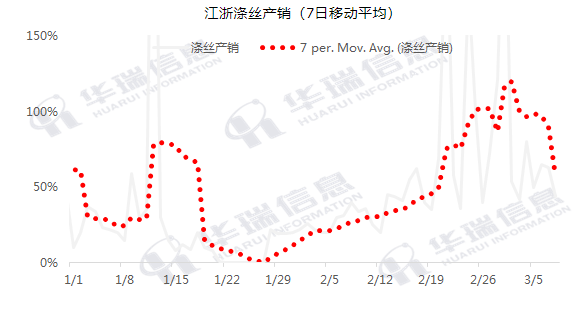

終端高開工和有一定的原料投機性下,對滌絲的剛需和投機性需求支撐表現相對較好。滌絲工廠雖然在2月至今新增126萬噸新產能,但整體庫存暫未有明顯上升。江浙滌絲工廠權益庫存基本維持在20天上下。

江浙滌絲產銷(7日移動平均)

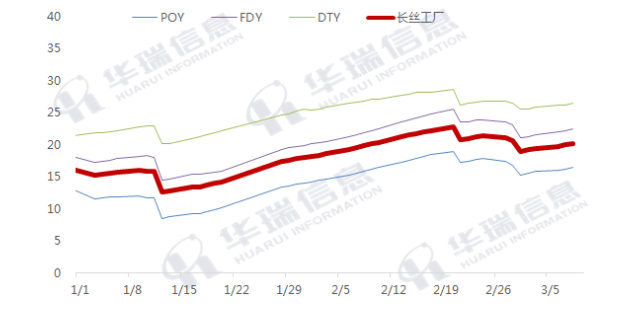

江浙滌絲工廠權益庫存(天)

階段性來看,海外受主要發達市場消費能力與消費者信心受到抑制影響,現階段紡織品服裝外貿出口仍受將繼續承壓,而內銷訂單已經處于季節性高位,對開工的利好提升已經有限。

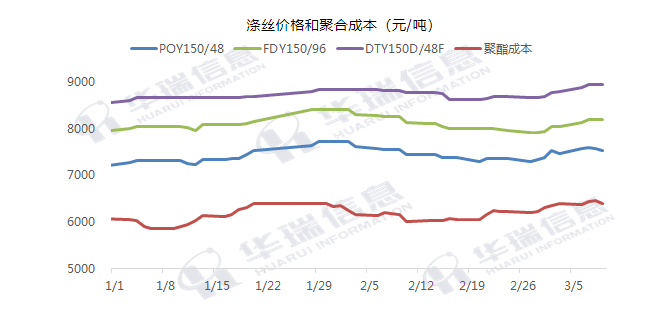

開工高位下,終端的價格傳導暫未順暢,多段虧損依舊。

滌絲價格和聚合成本(元/噸)

2月下旬以來,滌絲常規規格價格漲250-350元/噸附近。但相比于上游PX較好效益、PTA加工差也顯著改善,滌絲及其下游的效益仍舊不樂觀。前紡FDY成本線上下徘徊,POY現金流表現虧損;DTY散戶主流規格現金流多虧損,尤其是細旦經線品種。

黑天鵝逐步演變為現實?聚酯鏈集體承壓

本周美國召開國會聽證會,市場密集交易對于美聯儲3月加息幅度和終端利率水平。前期市場普遍將美聯儲3月加息50個基點解讀為黑天鵝事件,因為聯儲前期已經放緩了步伐,若3月回歸到加息50個基點的幅度,將會向市場傳遞槽糕的信號。此外,對美聯儲自身的信譽也會造成一定負面影響。

主要資產價格日K線走勢圖

海外加息預期升溫下,而國內宏觀環境又面臨經濟復蘇不及預期的懷疑。上周末,政府工作報告將今年國內生產總值設定在5%左右的目標,不及市場前期預期的5.5%左右的增速。保守的經濟增長目標,也進一步加重了市場對于未來經濟復蘇程度的懷疑。

國內外宏觀情緒的疊加,使得資產價格普遍下跌,化工產品價格集體承壓,聚酯產業鏈期貨價格同步下行。

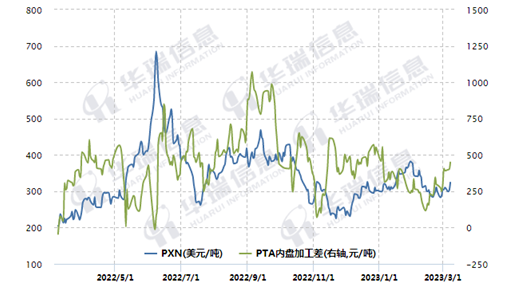

圖表三 PX&PTA加工差走勢圖

具體來看,目前聚酯產業鏈基本面表現較強的PTA也開始下跌。經歷過前期的快速上漲行情后,PTA加工費迅速擴大,截止3月8日加工費已回升至448元/噸。從絕對價格來看,盤面價格也已處于區間上沿,繼續上漲空間有限,且驅動日漸式微。

但同時,值得注意的是,雖然PTA盤面承壓走弱,但現貨價格、基差卻仍在走強。未來3-4月去庫格局下,現貨持續緊張,即使盤面受外圍影響有所走弱,現貨基差走強的趨勢性預計難以轉變。

另一聚酯原料乙二醇,近期供需基本面環比走弱,疊加外圍影響,價格跌勢順暢。隨著煤化工負荷的提升以及進口貨的回流,乙二醇去庫存幅度不及預期,3-5月乙二醇去庫幅度下修至20萬噸附近,而前期預估在50萬噸附近。

蘇公網安備:

蘇公網安備:

{kind=link}