到崗率偏低、復產偏慢、聚酯升負不及預期?背后的原因不簡單

中國改革開放的起點,被公認為1978年12月召開的十一屆三中全會,到今年正好是45個年頭。改革開放早期,內地就業機會匱乏,東南沿海地區用工量大、工資優勢明顯,于是出現了全國性的“孔雀東南飛”現象。

“穩生產”關鍵之一在于“保用工”,東南沿海各用工大省提前打響了跨省招工的“搶人大戰”。

據了解,2023年春節假期最后兩天,浙江、廣東、福建、江蘇媒體相繼報道了當地提前布局、跨省招工的消息。由此可見,東南沿海的幾個經濟大省對2023年春節后的用工問題都高度重視,“搶人大戰”提前爆發。2023年的節后“搶人大戰”、“用工大戰”,很有可能是改革開放45年來最激烈的。相關報道:45年來最激烈“搶人大戰”一觸即發!

與此同時,今年聚酯及下游紡織企業新年開工時間多數跟往年一樣,即初八開始陸續復工。但也有少數地區企業今年復工適當偏晚幾天,比如海寧海鹽的一些經編企業。但無論是聚酯還是下游紡織企業復產進度似乎沒有預期中那么快,不少企業反饋因工人到位率低,提負進度比預期偏慢。相比之下,棉產業鏈復工復產的進度會快一點。

那么為何今年會出現工人到位率低,復產偏慢的問題,尤其是產能集中于華東和華南的聚酯產業鏈?

CCF資深分析師倪國苗認為:從紡織行業自身來看,以前紡織行業每年漲薪資的情況在今年也沒有發生。根CCF調研,今年絕大部分紡織企業工人工資持平,局部甚至有出現降薪的情況,包括聚酯企業也有降薪的情況出現。但另一方面,隨著國內疫情的影響逐步褪去,服務、餐飲、酒店等行業相比傳統制造行業恢復得更快,相比之下就業機會,收入可能也會更好一點,這也是紡織化纖行業導致工人到位率低的其中一個原因。

首先,相較往年因疫情倡導就地過年政策,勞務工人大多選擇在工作地過年,而今年防疫政策優化,使得今年返鄉過年的勞務人數大幅增加,甚至部分工地工人有提前返鄉的情況。其次,節前資金回款不及預期使得項目進度放緩或停工,導致節后開工時間不定,不急于讓勞務返工。

工人到位率低只是時間問題,預期正月十五元宵節過后工人返崗會逐步加快。中鐵某局表示:今年情況較為特殊,很多人太久未返鄉,所以返崗會稍微晚一些,目前到崗大概也就兩成,預計正月十二左右可以開始做復工準備。

聚酯升負不及預期?

年后開工至今,聚酯市場處于逐步恢復中。按照年前的規劃,初八起有不少聚酯裝置將開啟,因此預計負荷將于月底月初快速回升。

然而從實際跟進的情況來看,目前聚酯負荷的回升速度似乎不算太快。近期確實有不少裝置正在升溫,或者計劃提升負荷,但是多數還沒有出產品,因此月底聚酯負荷仍在64-65%的偏低水平徘徊。從目前的節奏來看,負荷提升的進度是有些不及預期的。

為什么負荷升的比預期慢?CCF資深分析師袁媛表示:裝置從升溫重啟到產出產品,確實需要有一個過程,不過通常也就是按照一兩天的時間來進行評估,目前來看工人到崗進度偏慢,可能也是限制裝置開啟的一個重要原因。

在工人的問題上,從用工量更大的下游環節,或許更容易看得清楚。

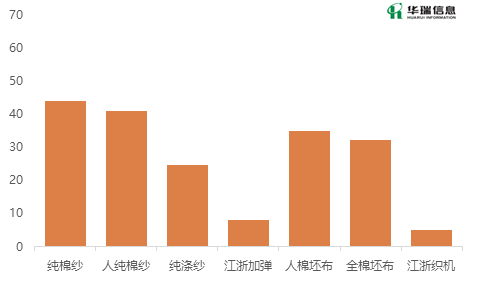

從節后近一周的平均水平來看,可以明顯看到,紡紗類及相關織造,開工情況要明顯好于江浙地區的加彈織機。而從具體的成因來看,一部分原因在于年前紡紗類企業去庫較好,開工積極性尚可,但是可能還有更重要的原因在于工人構成。

相對來說,純棉紗、純棉布等企業在國內分布更加廣泛,其中內陸地區本地工人占比較大,到崗可能相對及時;而江浙地區化纖長絲相關的加彈、織布企業,則有相當一部分比例的員工來自外地,年后返崗速度偏慢,導致開工恢復明顯更遲。純滌紗的情況,則大體介于二者之間。

2023年春節后一周平均開工(%)

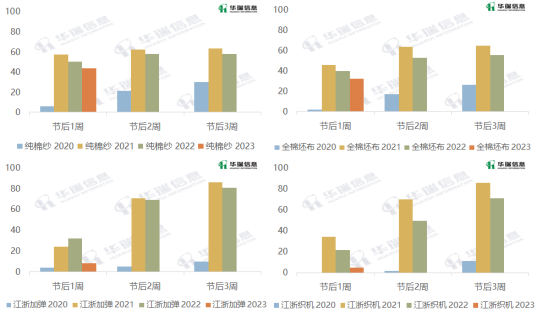

當然,隨著時間的推移,開工將會陸續恢復。事實上,江浙地區加彈、織機開工提升的彈性空間其實更大。根據歷史經驗,春節假期之后兩到三周,市場大體會恢復到偏高開工。不過,這幾年對比來看,除了加彈去年恢復較快之外,復工節奏大體還是呈現出逐年放緩的態勢。

近幾年純棉紗、純棉布VS江浙加彈、織機春節后周均開工(%)

另外,2022年滌綸長絲產業鏈效益偏弱乃至虧損,包括紡絲工廠到下游環節,部分工廠出現了裁員降薪現象,可能也令員工返崗積極性受挫。

蘇公網安備:

蘇公網安備:

{kind=link}