需求端帶來(lái)想象空間,2023年原油或有超預(yù)期表現(xiàn)

3年時(shí)間我們見(jiàn)證了油價(jià)大周期“之”字形走勢(shì),經(jīng)歷了疫情沖擊下超出認(rèn)知的負(fù)油價(jià)到俄烏沖突帶來(lái)的139美元/桶的歷史第二高位,等時(shí)間走到2022年年底價(jià)格又回到疫情暴發(fā)之前不遠(yuǎn)的位置,就像輪回,節(jié)奏很清晰,但身處其中的投資者感覺(jué)一定不是這樣的,我們當(dāng)下面臨的局面跟2019年年底已經(jīng)是完全不一樣的場(chǎng)景。

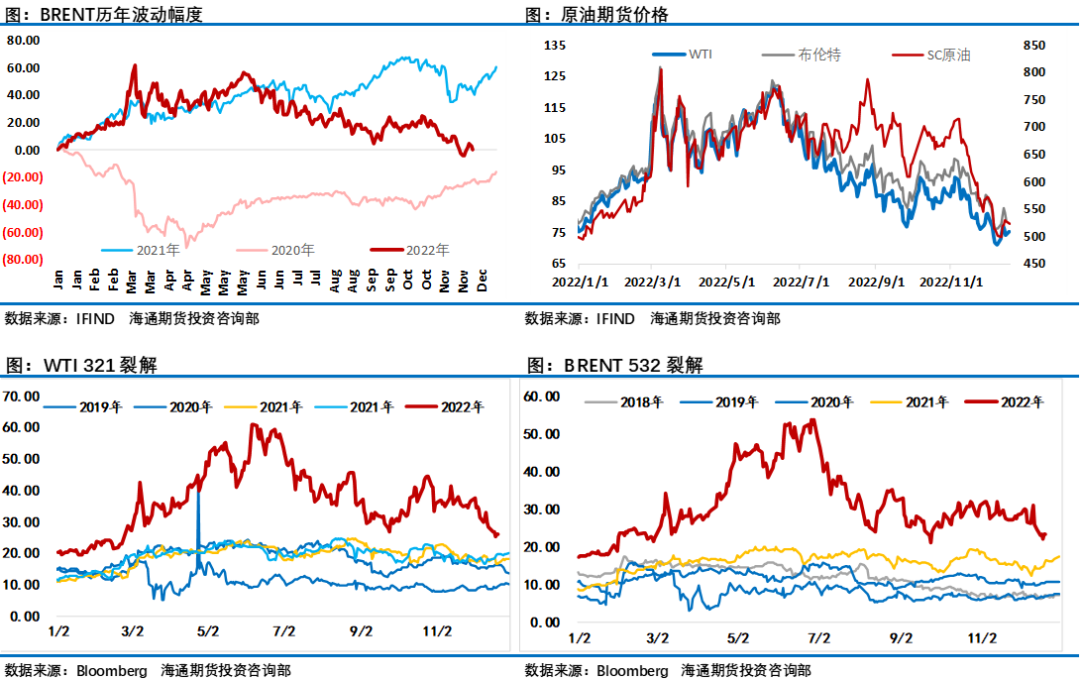

2022年原油市場(chǎng)熱鬧極了!上半年俄烏沖突引發(fā)的歐洲能源危機(jī)尤其是成品油市場(chǎng)一度供應(yīng)緊張讓油價(jià)高位劇烈波動(dòng),眾多投行甚至積極唱多油價(jià)會(huì)到200美元/桶,但7月之后形勢(shì)急轉(zhuǎn)直下,在美聯(lián)儲(chǔ)犀利加息下,經(jīng)濟(jì)衰退和持續(xù)不及預(yù)期的需求成為油價(jià)高位持續(xù)回落的核心動(dòng)力引擎。我們幾乎沒(méi)有充足的時(shí)間停下來(lái)思考,油價(jià)就在一個(gè)又一個(gè)影響因素下不斷跳躍變化。俄烏沖突、西方制裁、美聯(lián)儲(chǔ)創(chuàng)紀(jì)錄的加息節(jié)奏、OPEC+減產(chǎn)計(jì)劃的調(diào)整,各類(lèi)影響因素對(duì)油價(jià)施加著影響。這一切可以從各大機(jī)構(gòu)不斷變化調(diào)整的平衡表中得到充分體現(xiàn),因很難預(yù)知油價(jià)具體的運(yùn)行節(jié)奏,交易難度增加迫使越來(lái)越多的投資者離場(chǎng)觀望,布倫特和美國(guó)WTI原油持倉(cāng)量紛紛退回到了2015年的水位,創(chuàng)下7年來(lái)的新低。

圖為2020—2022年油價(jià)走勢(shì)

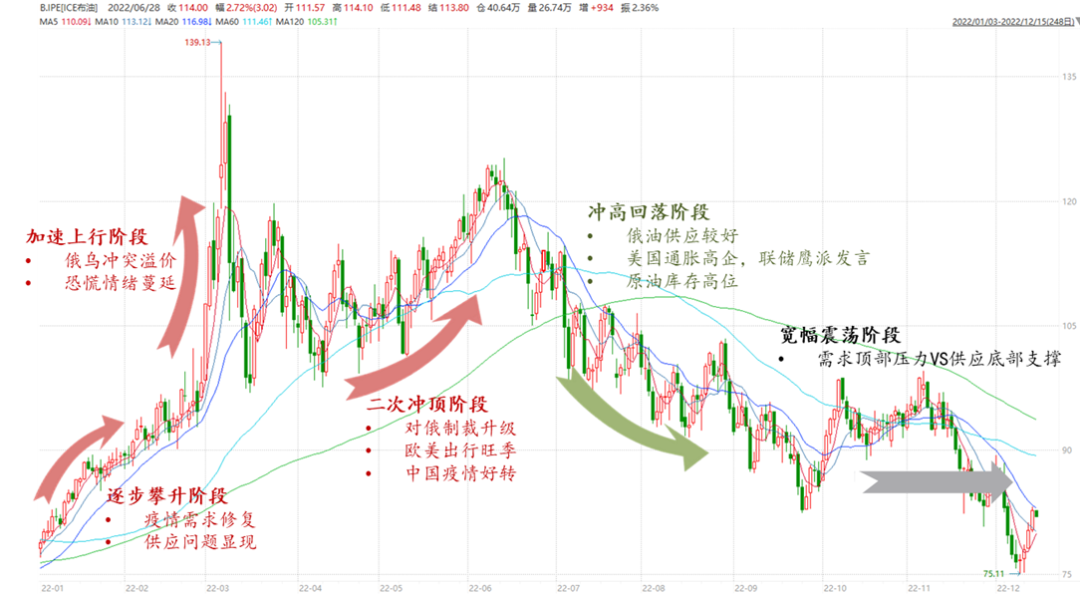

回顧2022年,原油市場(chǎng)宏觀因素、地緣因素、供需兩端等均對(duì)油價(jià)施加了巨大影響,年內(nèi)油價(jià)波動(dòng)幅度高達(dá)60%。前半年,整體是上漲行情,從逐步攀升至加速上行,回落后又出現(xiàn)了二次沖頂;后半年,整體是沖高回落和寬幅振蕩為主,具體來(lái)看:

一季度油價(jià)持續(xù)攀升。后疫情時(shí)代的需求修復(fù)疊加各地區(qū)供應(yīng)問(wèn)題的顯現(xiàn),推動(dòng)油價(jià)緩慢上行。2月下旬,俄羅斯宣布對(duì)烏克蘭特別軍事行動(dòng)后,地緣局勢(shì)趨緊,俄烏沖突的暴發(fā)以及隨后西方對(duì)俄羅斯的制裁讓供應(yīng)端發(fā)生了巨大的變化,市場(chǎng)擔(dān)憂(yōu)俄油供應(yīng)以及避險(xiǎn)情緒抬升快速提振原油價(jià)格直至3月7日布倫特合約升至139.13美元/桶。雖然事后投資者意識(shí)到有點(diǎn)反應(yīng)過(guò)度了,俄羅斯石油供應(yīng)因制裁減少量遠(yuǎn)沒(méi)有到事件發(fā)生初期時(shí)市場(chǎng)預(yù)期的程度,但油價(jià)還是出現(xiàn)了劇烈的波動(dòng),創(chuàng)下油價(jià)歷史次高點(diǎn),隨后在供應(yīng)減少遠(yuǎn)低于市場(chǎng)預(yù)期后油價(jià)又出現(xiàn)了大幅回落。

二季度隨著歐美對(duì)俄羅斯制裁的逐步升級(jí),歐盟討論并確定了對(duì)俄羅斯石油的禁運(yùn),地緣因素再次推動(dòng)了油價(jià)的攀升。同時(shí),歐美夏季出行旺季的開(kāi)啟以及5月份中國(guó)需求端好轉(zhuǎn),開(kāi)始成為油價(jià)波動(dòng)的核心引擎,先是上半年歐洲柴油危機(jī)引發(fā)了市場(chǎng)廣泛擔(dān)憂(yōu),而這個(gè)階段歐美市場(chǎng)需求的恢復(fù)讓這種焦慮持續(xù)發(fā)酵,歐美市場(chǎng)成品油裂解差創(chuàng)下了歷史紀(jì)錄,歐美市場(chǎng)原油加工毛利一度沖破了60美元/桶,遠(yuǎn)超市場(chǎng)認(rèn)知,這幾乎是平常年份的3—5倍,為了緩解這種壓力,美國(guó)及國(guó)際能源署在6月底進(jìn)行了創(chuàng)紀(jì)錄的2.4億桶戰(zhàn)略原油投放計(jì)劃,事后來(lái)看這次戰(zhàn)略原油投放將被計(jì)入歷史,它起到了緩解供應(yīng)緊張壓力,發(fā)揮了為油市降溫的作用。

三季度油價(jià)持續(xù)回落。俄羅斯減產(chǎn)預(yù)期落空,俄油通過(guò)打折兜售以及出口國(guó)的轉(zhuǎn)變,把原油出口目標(biāo)從西方轉(zhuǎn)向東方。同時(shí),宏觀因素共振,在高油價(jià)導(dǎo)致高通脹的背景下,歐美央行進(jìn)入緊縮周期,開(kāi)始大幅加息,海外經(jīng)濟(jì)回落,需求走弱,供應(yīng)端擔(dān)憂(yōu)有所降溫,而高油價(jià)抑制了消費(fèi),各大機(jī)構(gòu)從7月份開(kāi)始不斷下調(diào)2022年需求預(yù)期,最終2022年原油市場(chǎng)需求恢復(fù)較年初預(yù)期普遍低了100萬(wàn)桶/日左右,成品油裂解差開(kāi)始從高位回落。國(guó)內(nèi)原油三季度強(qiáng)于國(guó)際油價(jià),主要原因是:第一,人民幣兌美元的匯率下降;第二,三季度原油進(jìn)口量減少;第三,國(guó)內(nèi)交易所原油倉(cāng)單庫(kù)存處于低位。

四季度油價(jià)再次出現(xiàn)了一次從樂(lè)觀向悲觀的轉(zhuǎn)變,寬幅振蕩。10月5日OPEC+部長(zhǎng)級(jí)會(huì)議決定,將石油總產(chǎn)量日均下調(diào)200萬(wàn)桶,是從2020年疫情暴發(fā)以來(lái)最大規(guī)模的減產(chǎn)計(jì)劃。此決定對(duì)沖需求走弱的壓力,快速提振了油價(jià)。但11月之后油價(jià)再次出現(xiàn)了一輪中國(guó)原油領(lǐng)跌全球原油,需求疲弱成為年末壓垮油價(jià)的重要原因,原油一度完全回吐了年內(nèi)最高60%的漲幅,并在12月初刷新了年度低點(diǎn),這是在上半年很難預(yù)想到的結(jié)果。

圖為2022年布倫特原油期貨合約

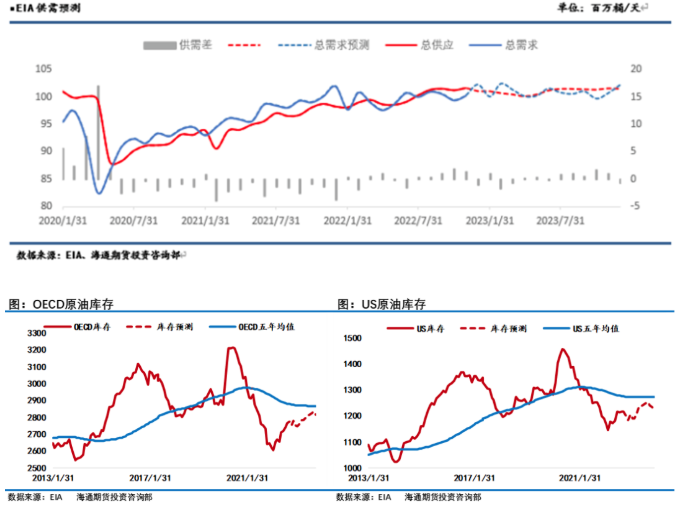

隨著2022年12月上旬中國(guó)防疫政策進(jìn)一步優(yōu)化,這意味著中國(guó)需求有望再次成為未來(lái)的核心引擎。一方面需求有望進(jìn)一步恢復(fù),但從全球經(jīng)濟(jì)層面來(lái)講,經(jīng)濟(jì)衰退風(fēng)險(xiǎn)會(huì)成為2023年金融市場(chǎng)面臨的重要考驗(yàn),對(duì)于原油來(lái)說(shuō)同樣也是巨大挑戰(zhàn),因經(jīng)濟(jì)下行壓力EIA已經(jīng)將2023年原油市場(chǎng)需求增長(zhǎng)預(yù)期從2個(gè)月前大幅下調(diào)了近50萬(wàn)桶/日,預(yù)期2023年原油市場(chǎng)需求增長(zhǎng)100萬(wàn)桶/日。而供應(yīng)端同樣面臨包括OPEC+減產(chǎn)、俄烏沖突及俄羅斯能源制裁博弈等眾多因素的影響,2023年對(duì)原油市場(chǎng)來(lái)說(shuō)注定仍然是面臨較多變數(shù)的年份,市場(chǎng)仍將處于不穩(wěn)定狀態(tài)。

2023年能源市場(chǎng)逐步從斷供的恐慌中走出,進(jìn)入減量后的再平衡狀態(tài)。俄烏沖突主導(dǎo)的地緣影響回落,風(fēng)險(xiǎn)溢價(jià)基本被擠出市場(chǎng)。但由于供應(yīng)端的脆弱,需求恢復(fù)面臨挑戰(zhàn),原油市場(chǎng)供需層面仍存在較多的變化。

2022年12月會(huì)議上,OPEC+宣布200萬(wàn)桶減產(chǎn)計(jì)劃延續(xù)到2023年底。日前俄羅斯副總理諾瓦克表示,作為應(yīng)對(duì)措施,俄羅斯可能會(huì)在2023年初削減5%—7%,大約50萬(wàn)—70萬(wàn)桶/日的石油產(chǎn)量以回應(yīng)西方的石油價(jià)格上限措施,俄羅斯計(jì)劃禁止向合同中要求石油價(jià)格上限的國(guó)家輸送石油和石油產(chǎn)品,而美國(guó)受制于長(zhǎng)期資本開(kāi)支不足而降低產(chǎn)量增速,其回填戰(zhàn)略原油儲(chǔ)備也會(huì)是市場(chǎng)關(guān)注的一個(gè)變量,利比亞、尼日利亞等供應(yīng)動(dòng)蕩,伊朗回歸仍有較多不確定性,總體來(lái)講,原油供給彈性較低或能形成托底支撐。需求方面則是喜憂(yōu)并存,全球經(jīng)濟(jì)下行壓力壓低了市場(chǎng)對(duì)需求恢復(fù)預(yù)期,IMF世界經(jīng)濟(jì)展望將2023年全球經(jīng)濟(jì)增速將下調(diào)0.2個(gè)百分點(diǎn)至2.7%,對(duì)于2023年原油市場(chǎng)需求增長(zhǎng)預(yù)期,美國(guó)EIA連續(xù)2個(gè)月進(jìn)行了大幅下調(diào),從148萬(wàn)桶/日下調(diào)到了100萬(wàn)桶/日,在需求仍有恢復(fù)空間的前提下,這樣的預(yù)期顯然是極度悲觀的。而全球原油進(jìn)口第一大國(guó)的中國(guó)市場(chǎng),在需求端給了市場(chǎng)想象空間,這意味著2022年年底市場(chǎng)預(yù)期處于低位,未來(lái)或許會(huì)有超預(yù)期表現(xiàn)。

綜合來(lái)看,供需層面仍存在較大彈性的背景下,2023年油價(jià)大概率會(huì)維持高波動(dòng),我們預(yù)計(jì)2023年油價(jià)中軸在80—90美元/桶區(qū)間,波動(dòng)范圍在70—110美元/桶區(qū)間。若需求端超預(yù)期增長(zhǎng),或供應(yīng)端風(fēng)險(xiǎn)提升,則會(huì)支撐油價(jià)高于90美元/桶的位置。

蘇公網(wǎng)安備:

蘇公網(wǎng)安備:

{kind=link}