需求疲弱,原油市場表現一言難盡

上周原油市場的表現一言難盡,這可能是交易重心集中在油價上的投資者比較郁悶的時間段,看著銅價飛漲、黃金大漲、股市大漲,原油卻周線收跌!走出這樣的表現,說明過去一段時間投資者對油價的預期變得謹慎。

上周油價先抑后揚,先是在需求疲弱利空沖擊下3個交易日大幅回調8美元/桶,這讓不少投資者非常意外,不過隨后在上周四和上周五又大幅反彈,收復了部分失地,周線收出長上影線,延續了10月之后油價振蕩盤升走勢。油價出現這樣的表現,一方面是供需層面的變化影響了投資者預期;另一方面則是宏觀層面出現了大變化,讓投資者的預期發生了巨大的改變,美國10月CPI增幅低于預期,基礎通脹似乎已見頂,這將使美聯儲能夠放慢大幅加息的步伐,大幅提升了全球金融市場風險偏好,各類資產反彈明顯。

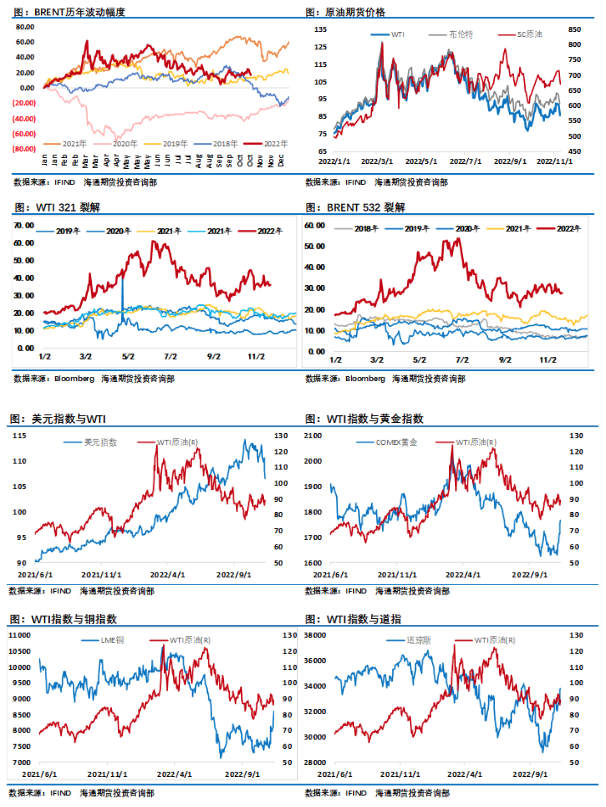

另外,上周原油市場出現了兩個明顯變化:一是SC原油上周跌起來比外盤快,漲起來卻又明顯慢于外盤。SC原油價格走勢充分融合了供需、匯率、海內外宏觀預期差等因素,根據跟蹤下來的SC原油與國際原油價差走勢看,過去一周時間SC原油跟國際原油價差大部分時間維持穩定,只是在上周四和上周五較外盤少漲了約1.5美元/桶,而這期間美元大跌進一步放大了原油內外盤差異。這種情況在市場發生巨大變化、投資者預期差異的背景下會出現,是正常現象。二是上周油價整體表現明顯弱于股市、黃金、銅等資產的同期表現,而原油裂解差或許可以解釋這一現象。從裂解差較弱的表現可以看出,上周原油市場需求疲弱主導了投資者預期,這也成為油價相對弱于其他風險資產的最重要原因。未來一段時間原油市場供需層面的變化仍將進一步主導市場預期,從我們對市場的觀察看,對油價年內剩余時間表現并不悲觀,大概率還是會延續相對偏強的運行格局。

需求疲弱成為供需層面困擾油價的因素

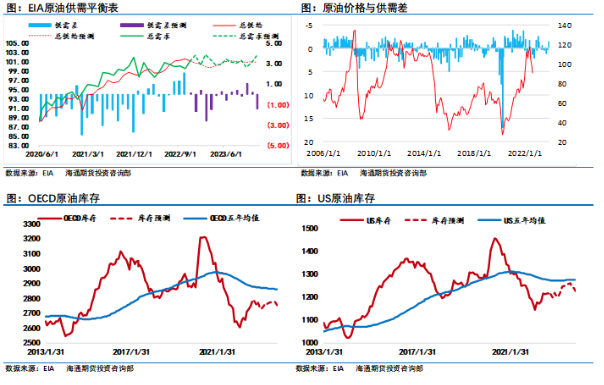

上周原油市場供需層面成為拖累油價下行的一個重要原因。美國能源信息署(EIA)下調了明年原油需求預測,這給油價帶來了下行壓力。另外,周度高頻數據顯示原油庫存累庫也打擊了市場情緒。11月9日公布的EIA短期能源展望報告顯示,在修正了2022年全球原油需求增速預期上調14萬桶/日至226萬桶的同時,將2023年全球原油需求增速預期下調32萬桶/日至116萬桶/日。這一大幅下調明年需求預期的動作讓市場非常意外,也成為本期報告中對市場情緒影響最大的利空因素,可以明顯看出該消息讓投資者從前期聚焦供應端趨緊開始重新衡量市場供需兩側的變化,對油價展望變得謹慎。除此之外,本期報告中EIA還將2023年美國原油產量增長預測下調21%或增加48萬桶/日,此前為61萬桶/日。預計2022年美國原油產量將增加58萬桶/日,此前為50萬桶/日。預計2022年美國原油需求增速為49萬桶/日,此前為46萬桶/日。預計2023年美國原油需求增速為10萬桶/日,此前為19萬桶/日。通過跟蹤EIA平衡表可以看出,明年一季度之前原油市場供應整體都非常緊張,原油市場也將從累庫變為去庫階段。雖然EIA大幅下調了明年原油需求預期,但2023年剩余時間原油市場供需仍將保持大致平衡,這種局面對油價會形成明顯的支撐。

供應端除了OPEC+的減產帶來的供應減少,美國戰略原油投放也將告一段落,11月初美國能源部向6家企業出售了1500萬桶戰略儲備石油,完成了美國總統拜登3月所宣布的史上最大規模釋儲計劃的最后一批,這意味著長達半年的美國1.8億桶戰略原油投放計劃結束。從目前消息看,國際能源署并沒有進一步投放戰略原油計劃,市場上因戰略原油儲備投放增加的90萬桶/日的供應也將消失,這會進一步增加供應端的緊張局面。而釋儲也令戰略美國戰略石油儲備(SPR)降至1984年5月以來的最低水平,為了保證彈性,美國能源安全特使表示美國需要回購2億桶石油來補充戰略石油儲備。上月,美國總統拜登宣布了一項計劃,一旦美國原油價格回撤至70美元/桶附近,將開始回補戰略石油儲備。國際能源署署長比羅爾周三抨擊了OPEC+上月做出的減產決定,稱這將使那些面臨經濟衰退的國家的前景更加惡化。他表示,這一舉措加劇了通脹,特別是發展中國家的通脹,因此可能需要“重新考慮”。

另外,七國集團外長上周五聲明將在未來幾周內落實對俄羅斯海運石油的價格上限,根據禁運令,12月5日起,西方國家將無法進口俄羅斯石油,除非滿足價格上限的規定,即俄羅斯原油的成交價格低于限價。據俄羅斯能源發展中心的一份報告顯示,隨著歐盟對俄羅斯原油的進口禁令于12月生效,俄羅斯石油產量可能會在當月降至900萬桶/天。其預計,與6月至10月的平均水平相比,12月的日產量將減少150萬—170萬桶。

綜合來看,盡管原油需求疲弱預期仍然會不時困擾市場,但綜合供需兩端的變化來看,供應在接下來一段時間才是原油市場面臨的更確定性變化。雖然需求側明年的弱預期會影響投資者預期,這會讓油價的上行能量受到影響,但綜合衡量當前市場影響因素,油價直接轉弱的概率較小。現階段實貨市場暫時還沒有引發市場焦慮,但可以預期年內供應端炒作題材較需求側對油價影響更為靈敏,這意味著未來一段時間內對油價不能輕易看空。

宏觀因素推動風險偏好回升

上周四公布的美國10月份CPI降溫幅度超過預期,這給人們帶來了希望,幾十年來最快的物價上漲正在消退,并給美聯儲提供了放緩大幅加息的空間。美國勞工部周四公布的數據顯示,美國核心CPI環比上升0.3%,同比增幅從9月份的40年高點降至6.3%。10月CPI整體環比上漲0.4%,同比上漲7.7%,低于市場預期。盡管核心價格下降是好消息,但通脹仍過高。美聯儲主席鮑威爾本月早些時候表示,官員們需要看到月度通脹持續走弱。他還暗示,利率峰值可能高于政策制定者此前的預期。醫療服務和二手車價格指標的下降抑制了核心通脹,住房成本上漲對整體CPI漲幅的貢獻超過一半。美國通脹數據公布后,2年期國債收益率下跌16個基點,美元暴跌,美國股市、大宗商品大幅上揚。

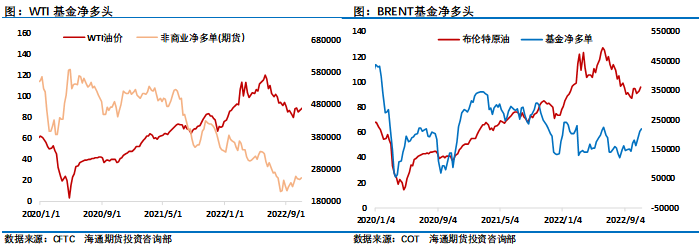

雖然美國通脹數據高企會讓美聯儲在加息后續選擇上仍有預期變化,會讓市場情緒有所反復,但可以看出宏觀因素未來大勢已經很清晰,宏觀利空預期已經迎來拐點或者非常接近迎來拐點,過去一段時間持續壓制金融市場的宏觀利空因素消退,風險資產也迎來喘息之機。另外,就原油自身供需層面來說,投資者會在供應收緊和需求疲弱之間反復權衡,供應端收緊仍然是未來一段時間油價的主導因素,而需求疲弱會不時影響市場預期。從月差表現來看,投資者仍在繼續對接下來幾個月的供應收緊押注,一旦被證實將進一部成為油價上行動力。

蘇公網安備:

蘇公網安備:

{kind=link}