滌綸長絲五連漲!產銷卻只能堪堪做平!無論上游還是下游,大家都在想著法子“保命”

從國慶開始,由于原油價格的大幅上漲,直接開啟了滌綸長絲的上漲通道,到現在滌絲已經“五連漲”,截至目前來看,企業整體報價較節前有150-300元/噸不等的漲幅。在滌絲邁開上漲步子之時,下游的采購熱情也是被調動了起來適度補倉。

成本端支撐強硬

隨著歐佩克+堅持進行自2020年新冠疫情以來最大幅度的減產以支撐油價,假期內國際原油五連漲,節前節后漲幅可達超過10%,此前已經看似疲弱的原油又隱隱在向100美元/桶的價格沖刺。受此影響下,聚酯產業鏈一片紅,截止昨日價格統計,較節前PX(臺灣)價格上漲70美元/噸,漲幅6%;PTA內盤上漲170元/噸,漲幅3%;MEG內盤上漲200元/噸,漲幅5%。

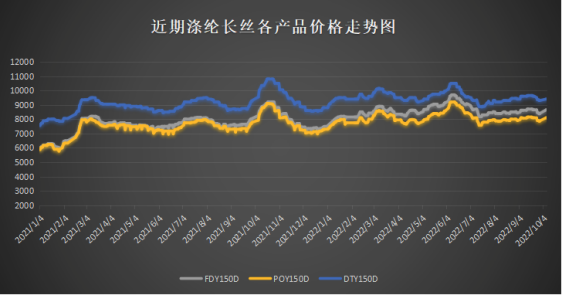

因此在受到如此強勁的價格推動下,滌絲價格也順水推舟的將價格抬了起來,具體來看:150D FDY在8700元/噸,較節前上漲300元/噸,漲幅4%, 150D POY在81500元/噸,較節前上漲270元/噸,漲幅3%,150D DTY在9450元/噸,較節前上漲150元/噸,漲幅2%。漲價這么多天能否帶動下游的情緒呢?

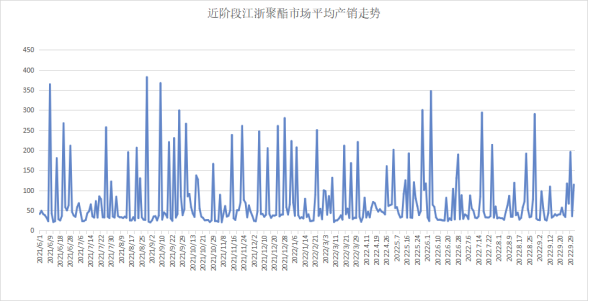

產銷只能堪堪做平

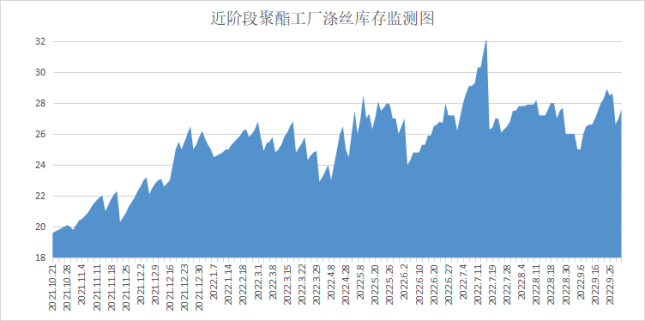

在滌絲上漲之后,聚酯工廠產銷數據擺脫了此前萎靡的狀態,在5號滌絲開始漲價之后,聚酯產銷開始回暖,部分聚酯工廠的產銷數據可以做到超百,但更高的數據卻并沒有出現,所以平均到整個漲價過程來看,企業產銷數據仍然難以做平,較節前庫存還是有所增加的狀態。

因此庫存方面,根據綢都網統計數據來看,現如今聚酯市場整體庫存集中在23-27天;具體產品方面,其中POY庫存至24-27天,FDY庫存至17-27天附近,而DTY庫存則至22-27天左右。還是那句話,漲價漲一天兩天,確實能調動下游的買漲情緒,但是時間長了,只會引起下游的抵觸情緒,疊加在9月底促銷時間,大部分需要剛需購入原料的織造企業已經及時補貨,因此產銷沖高受阻。

下游生產積極性仍不高

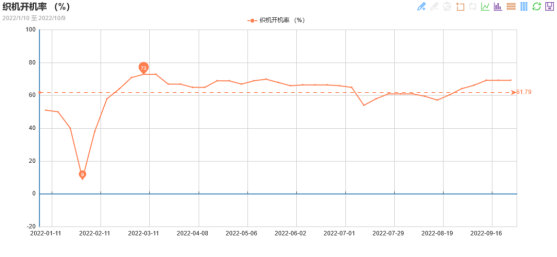

產銷只能做平的另一個原因是因為下游生產積極性仍然不是很高,在現在市場行情仍然沒有轉機的情況下,終端消費者的需求并沒有大幅回暖,市場缺乏大訂單的支撐,加之庫存高位,織造工廠不敢冒然提升負荷,因此實際漲幅并不明顯。據綢都網數據監測顯示,目前盛澤地區織造企業的開機率在69.3%,較上周持平。

因此從上游價格、聚酯產銷、下游開機三方面來對比看,其實市場目前的邏輯十分通透,上游過上游的,下游過下游的,大家都在想著法子“保命”,原料漲價是因為其成本端漲價漲的這一年都在盈虧線附近不斷跳進跳出,聚酯產銷又因為下游積極性不高以剛需采購為主一直不冷不熱,每個月都是基本完成產銷任務。

由此來看,短期之內,滌絲價格在上游的影響下還是會繼續呈現上漲態勢,但是大家都知道,最近希望打壓原油價格的消息面層出不窮,并且考慮到下游對于漲價的接受度有限,所以在十月后半段仍然可能會出現下滑的態勢。

蘇公網安備:

蘇公網安備:

{kind=link}