半年漲2000,換來的卻是四個月連續(xù)虧損!原料“搖錢樹”走下神壇

上半年,在原油暴漲的背景下,聚酯產業(yè)鏈迎來“大狂歡”,滌綸短纖市場也是強勢上沖,跟上了這波漲價步伐,進入6月中旬左右,由于原油崩盤滌綸短纖市場就陷入了跌跌不止的困局之中!

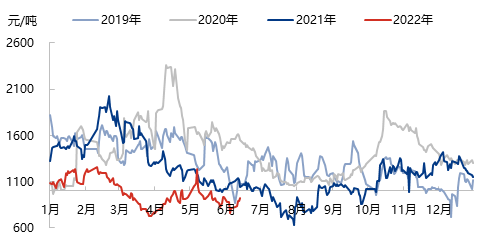

從圖表可以看出,現如今滌綸短纖主流價格不斷下降,截至目前,市場上1.4D滌短主流工廠報價集中在8400-8500元/噸附近,實際成交商談重心繼續(xù)走低。

近階段以來,滌綸短纖市場始終難改低位運行的狀態(tài),究其原因,不難發(fā)現,不管是上游聚酯原料還是下游純滌紗市場,亦或是親密“戰(zhàn)友”棉花、粘膠短纖,幾乎都處于疲弱前行的狀態(tài)!而其利潤也從最高位墜下神壇。

曾經的滌綸短纖可以說是整個聚酯行業(yè)里最賺錢的產品,特別是2020年,滌綸短纖年均利潤在363.48元/噸,利潤在聚酯產品中處于首位。而到了2021年,年均利潤就只有130.27元/噸,同比下降64.16%;而時間到了今年,2022年已經過去一半,目前,滌綸短纖行業(yè)利潤平均在-148.48元/噸。上半年滌綸短纖價格最高值較最低值上漲高達2000元,但加工費卻從1200元以上的位置萎縮到七八百的水平。即便期間有所修復,亦無法達到扭虧程度,目前企業(yè)虧損已長達四個月之久。其中原因有兩點:

來源:隆眾

高位成本侵蝕利潤

首先,從成本端來看,歐美多國加息將在短期內對油價形成抑制,但俄烏局勢依舊不穩(wěn),未來原油走勢或依舊較強。而目前市場在基本面和宏觀的較量中,基本面勢必會靠邊站,宏觀才是最主線的交易邏輯。

PTA方面,隨著原油跌勢的不斷加劇,聚酯市場悲觀情緒開始蔓延,呈現弱勢運行的狀態(tài),但相比較于原油,已經是極其抗跌了;截至27日,內盤市場報價集中在6790元/噸左右,較月初跌去400元/噸。目前PTA價格緊跟成本端波動,今28日原油大漲,PTA也跟隨上漲。

供需失衡加劇盈利下降

其次2020年在疫情的影響下,無紡布需求激增,滌綸短纖部分規(guī)格的產品又正好能夠作為防疫物資替代原料制作無紡布,疊加2020年紡織訂單回流,雙重因素促成滌綸短纖需求量快速增長,因此2020年滌綸短纖供需關系相對平衡,盈利良好。但2021年開始無紡布供應量過大,并且隨著疫情的逐漸好轉需求急轉直下,供需平衡打破。

微觀來看時間馬上進入7月,需求端進入傳統(tǒng)紡織淡季,內外貿訂單難有改觀,需求或延續(xù)弱勢態(tài)勢。并且隨著江浙地區(qū)在6月23日入梅,預示著馬上就要進入高溫天氣,夏季紡織廠用電成本預計增加,而同時紗線工廠自身盈利低迷甚至虧損,預計開工率存在一定下滑風險。近階段以來對于原料滌綸短纖的采購也多是剛需小單補貨為主,采購積極性偏弱,觀望心態(tài)嚴重,目前滌綸短纖平均產銷在40%-50%左右;再加上中美經貿摩擦影響,下游顯得更為謹慎,多是廠家在盡力縮減庫存,后市需求預期或將逐漸減弱,同比或有進一步走低。

綜合來看,滌綸短纖利潤連續(xù)四月虧損的主要因素一是由于供大于求,二是由于成本高企,短期由于紡織市場進入淡季滌綸短纖供需過剩矛盾或將加劇,疊加成本端高位震蕩不止,預計滌綸短纖利潤修復較為困難,將維持在低位區(qū)間震蕩。

蘇公網安備:

蘇公網安備:

{kind=link}