大宗紡織原料及盛澤面料市場周報(5.9-5.13)

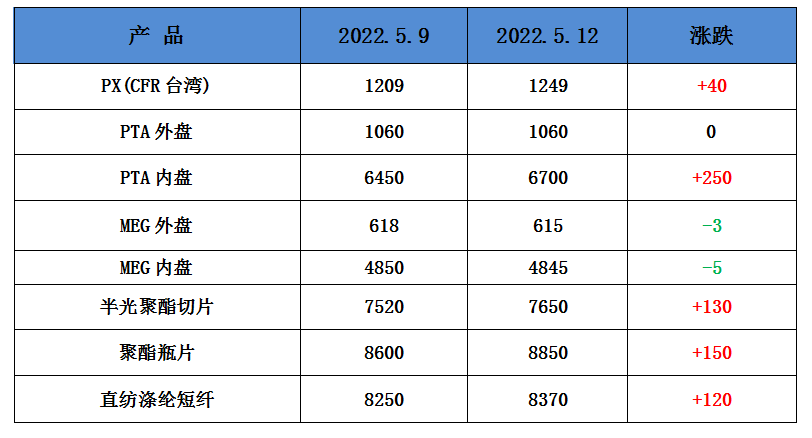

一、本周聚酯原料PTA-PET價格走勢分析

本周,國際油價先跌后漲。周初, 由于美國能源信息局再次下調對今年全球石油和液體燃料消費的預期,國際油價5月10日顯著下跌。隨后,油價面臨壓力,原因是人們對利率上升、近20年來最強勁的美元走勢以及對通脹可能導致的衰退擔憂感到不安。此外,全球最大原油進口國中國需求疲軟也影響了市場。止本周四收盤,美油6月合約漲0.87%報106.63美元/桶,布油7月合約漲0.38%報107.92美元/桶。

PTA方面,本周PTA價格先跌后漲。周初,PTA跟隨國際原油下降。而后亞盤國際原油強勢反彈,PTA拉低后持續震蕩走高。預計PTA市場或繼續穩健走高,關注原油動態。

滌綸長絲方面,本周滌綸長絲價格持續上漲。市場對疫情及全球經濟增速放緩的擔憂延續,疊加美元指數升至近20年來的高點,盤中雙原料震蕩上揚,提振滌綸長絲市場氣氛。預計滌綸長絲市場或延續弱勢僵持格局,若成本端支撐,市場存上調預期。

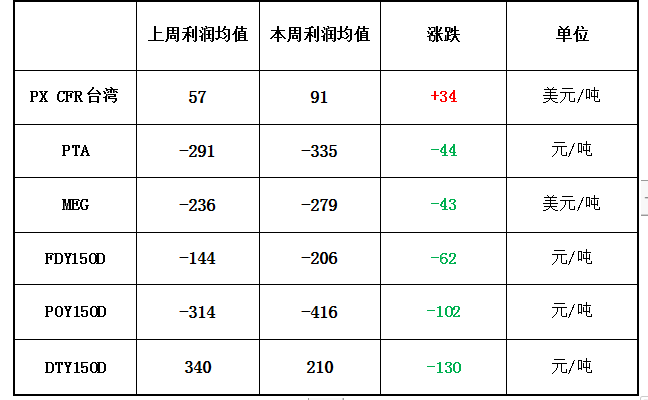

二、本周聚酯原料利潤情況分析

本周PX盈利幅度較上周小幅增加,目前其盈利擴大至34美元/噸。PTA方面,本周虧損增加,目前其虧損至335元/噸附近。乙二醇方面,本周虧損小幅增加,目前虧損279美元/噸。滌綸長絲方面,本周滌絲價格雖有小幅上漲,但成本端價格上漲過快,跟漲不足,盈利小幅下降,部分產品出現虧損;FDY150D虧損小幅增大,目前虧損至62元/噸;POY 150D虧損增加,目前虧損416元/噸;DTY 150D盈利下降,目前盈利至210元/噸。

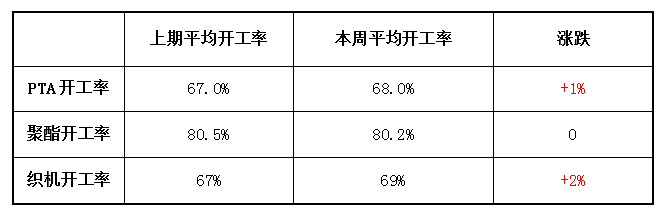

三、本周聚酯原料產銷及開工率情況分析

開工率方面,PTA平均開工率在68.0%,較上周回升1%;實時開工率在68.5%,實時有效開工率76.8%。聚酯方面,聚酯平均負荷為80.2%,較上周持平。織造方面,五一節后,前期放假工廠負荷逐步提升,加上環保治理政策緩和,當地噴水織機開機負荷整體提升,近期織造開機率與上周相比回升2%,在69%左右。

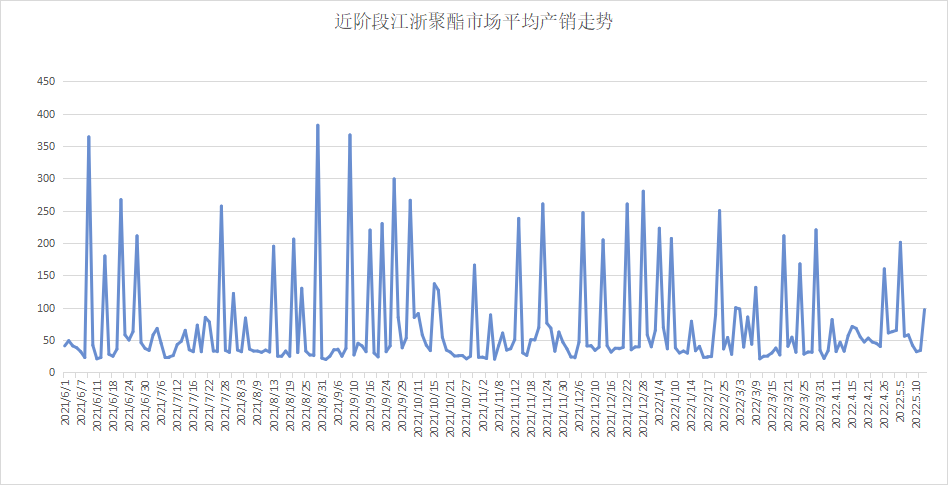

產銷方面,本周國內多地疫情呈階段性好轉,但下游前期補倉結束,補貨積極性一般,產銷平均在49%。

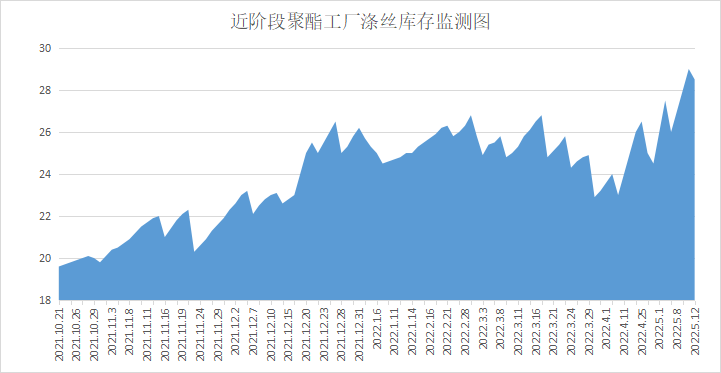

庫存方面,根據綢都網統計數據來看,現如今聚酯市場整體庫存集中在27-30天;具體產品方面,其中POY庫存至26-32天,FDY庫存至22-27天附近,而DTY庫存則至25-28天左右。

四、后市預測

聚酯原料:本周PTA、乙二醇期現貨價格先跌后漲,目前PTA主流報價在6400-6500元/噸左右自提,乙二醇主流報價在4850-4930元/噸。隨著價格下跌激發部分剛需,基差有企穩跡象,且成本支撐強勁,預計PTA市場或趨穩為主。

半光切片:本周江浙聚酯切片小幅下跌,半光切片主流報7550-7750元/噸。目前原油寬幅震蕩,聚酯原料跌性較強,切片今日報價略有回落,主流工廠庫存總體偏緊,下游市場需求一般,短期內聚酯切片市場或寬幅整理。

滌綸長絲:本周滌綸長絲價格上行,POY 150D/48F在7990元/噸。目前成本端與需求端博弈,滌綸長絲市場漲跌兩難,庫存壓力下滌綸長絲局部商談已出現松動跡象,明日若成本端無較大波動,滌綸長絲市場或延續弱勢僵持格局,若成本端支撐,市場存上調預期。

蘇公網安備:

蘇公網安備:

{kind=link}