花紗市場露出疲態(tài),上下游庫存皆處高位

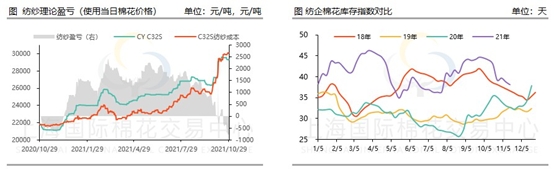

在10月上旬經(jīng)歷了暴漲之后的花紗市場,到了下旬終于露出了疲態(tài)。截至2021年10月29日,CY C32S純棉紗報收29300元/噸,較月初27250元上漲了7.52%。

十月以來,棉紡現(xiàn)貨市場與期貨市場走出了一個完全不同的境況。期貨方面,鄭棉一路走高,最高漲至22960元/噸,創(chuàng)近十年高點;而棉紗最高竟達到30510元/噸,創(chuàng)上市來新高。但棉紡市場卻在“金九銀十”傳統(tǒng)旺季則一直表現(xiàn)不溫不火,與市場預(yù)期差距較大。甚至在期貨持續(xù)上漲以來,反而走勢漸淡。花紗現(xiàn)貨價格方面跟隨期貨也有2000元以上的上漲,但市場成交卻沒有遵循“買漲不買跌”的趨勢呈現(xiàn)。一來下游織廠對大漲的原料抵觸情緒較大,二來多地仍實施“雙控”政策,紡企、織廠開機率均較低,需求難以改善,因此多按需采購。一些紡企反應(yīng)已經(jīng)很久沒有新訂單了,最多的甚至有20天沒有接到訂單。據(jù)了解,目前紗價若按紡紗周期20日前棉花原料價格來算還尚有利潤,但以當(dāng)前盤面來算,基本處于虧損狀態(tài)。紡企棉花原料庫存依然處近4年最高,約在35天左右。

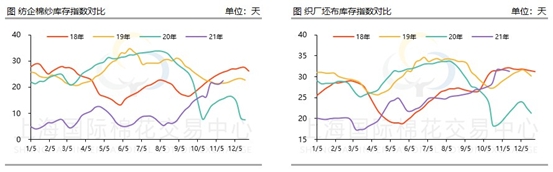

當(dāng)前純棉紗市場依然較為慘淡,紡企成品庫存也逐漸累積至2018年高位。截至10月29日,紡企棉紗成品庫存日均在22.5天左右。規(guī)模性大廠在十月底基本前期訂單接近尾聲,庫存在15天左右,中小紗廠普遍在20天左右,部分紗廠庫存甚至已經(jīng)有30天的庫存。歸根究底還是下游的需求出現(xiàn)了問題。進入黃金9月后,織廠訂單只維系在11-12天上下,遠遜于疫情的2020年和貿(mào)易戰(zhàn)的2019年,而同時下游棉布織廠的成品庫存也在往年同期高位了。據(jù)了解,紡企及布廠對后市無法表示出樂觀。同時,織廠訂單在7-8月卻呈現(xiàn)淡季不淡的特征,當(dāng)前訂單較少有部分原因就是,因疫情導(dǎo)致的全球供需錯配和物流阻隔導(dǎo)致的訂單前移,隨著海外印度,越南等傳統(tǒng)紡織加工基地的復(fù)產(chǎn)復(fù)工,也會分流走一波潛在的需求。

蘇公網(wǎng)安備:

蘇公網(wǎng)安備:

{kind=link}