產能↑2.59%,需求↑14.97%!氨綸供不應求,面料卻上漲乏力!紡織人:彈力面料一枝獨秀,漲價則訂單全無!

近期紡織行情雖然處于淡季之中,但市場并不平靜,尤其是各類紡織原料輪番上演漲價戲碼。相比于滌綸長絲、錦綸等用處廣泛的常見原料,氨綸這類用途較為局限的原料漲價有些讓人意外,并且漲價的幅度還異常的大。截止到今天,市場上40D氨綸主流參考報價為72000-75000元/噸,較一周前上漲2000-3000元/噸。40D是比較常見的彈力原料,市面上大多數彈力面料都是使用的40D氨綸,它的價格變化可以真實反映氨綸的市場變化。

氨綸價格如此火熱,除了國際油價大幅上漲推動了氨綸成本走高之外,一個重要的原因就是下游終端需求逐漸走高,氨綸大廠裝置開工率超過九成,而庫存水平處于歷史低位。但是令人意外的是,處處喊漲的氨綸,卻很少反映到下游彈力面料上,似乎氨綸價格變化對面料影響有限。

短期彈力面料漲價難度較大

“按正常來說原料價格變化500元/噸,我們的面料價格就要相應調整,但是今年氨綸漲價這么多次,我們直到這周才稍微上調一點,部分面料漲價0.1元/米,部分就只有幾分錢了。而且后面氨綸價格一旦下跌了,我們也會立馬下調價格。”一位織造企業負責人表示。

雖然他們近期有上調面料價格的操作,但其中無不透露著彈力面料漲價壓力較大。不是說好的彈力面料需求旺盛嗎,怎么面料漲價卻如此費勁?實際上紡織市場中的彈力面料訂單確實很多,根據該企業負責人介紹,他們生產的面料產品種類很多,但真正走貨較好的只有幾款彈力面料。基本是整個公司的希望都在了彈力面料上,因此在能夠維持基本利潤的情況下,不敢貿然漲價,擔心客戶、訂單因為漲價而導致流失。

市場上小訂單的客戶流動性也較強,往往貨比三家,挑選價格最低的織造廠拿貨。而擁有大訂單的客戶由于數量較大,往往都選擇有實力的織造商,小廠很難分得一杯羹,并且這些大客戶也都是事先談好價格、簽好合同,后面面料漲價基本無望。

也就是說短期內氨綸漲價對目前的訂單影響確實是有限的,但隨著淡季結束旺季到來,氨綸的價格影響必然會逐漸發力,那會四面彈是否會迎來價格猛漲呢?

長期彈力面料漲價難以避免

氨綸在今年漲價勢頭如此強勁,主要是因為氨綸的產能增長速度低于終端需求的增長速度。氨綸產能從2004年的16.5萬噸增長至2018年的78.63萬噸;到2019年中國氨綸產能達到85萬噸,同比增長8.1%;去年2020年中國氨綸產量為87.2萬噸,僅增加2.2萬噸,同比增長2.59%。

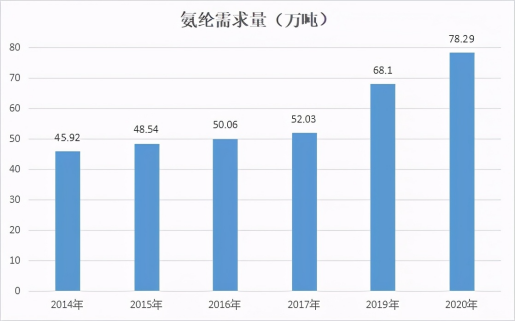

而近年來我國氨綸表觀消費量逐年上升,到2019年達到68.1萬噸,2020年中國氨綸表觀需求增長至78.29萬噸,同比增長14.97%。另外氨綸出口也影響到了國內的氨綸供應,根據數據統計,2019年中國氨綸出口數量為7.4萬噸,同比增長28.2%;2020年中國氨綸出口數量為7.85萬噸,同比增長6.08%,

供應端2.59%的增幅,與需求端14.97%、出口端6.08%的增幅相比捉襟見肘。“供不應求”的局面正在形成,氨綸漲價也不可避免。根據市場分析,氨綸價格將在第三季度再創新高。不過氨綸較高的利潤,自然也為吸引更多產能投入。

華峰化學擬擴建30萬噸/年差別化氨綸項目,項目建設期預計72個月,分三期實施。第一期:5 萬噸/年;第二期:15 萬噸/年;第三期:10 萬噸/年,每期建設期預計24個月。

新鄉化纖擬實施年產10萬噸高品質超細旦氨綸纖維項目二期工程。該項目超細旦氨綸纖維年產量3萬噸,計劃于2021年二季度開工,建設工期18個月。

曉星氨綸擬建設年產36萬噸氨綸及其原料配套項目,按照一次規劃、分期實施原則分五期建設,建設期五年。一期項目2021年3月開工建設以來,預計11月底建成投產。

……

雖然有不少產能已經在建設中,但最近的投產也要等到今年11月底,氨綸目前面臨的供應緊張依然難以避免。尤其是下半年的旺季將不可避免地出現氨綸漲價,面料跟漲的局面。即使年底新建產能投產也可能難以滿足新增的終端需求。

蘇公網安備:

蘇公網安備:

{kind=link}