織廠備貨僅20-25天,原料廠心態崩了,價格直降100-400元/噸!紡織人:說好的漲價呢?

周一紡織原料價格終于結束了穩定的局面,多家原料廠高調宣布大幅降價!

太倉一大廠滌絲價格下調400元

蕭山一POY工廠今日滌絲價格下調150-250元

紹興一FDY廠今日滌絲價格下調300元

蕭山一大廠今日滌絲價格下調100-350元

紹興一DTY工廠今日滌絲價格下調200元

……

滌絲的價格在經過了半個多月的震蕩之后,終于再次迎來大幅下降。本次原料價格下跌,實際上就是下游紡織行情的一種直觀表現,身處旺季時間內的紡織市場,可能還談不上有多少旺季!

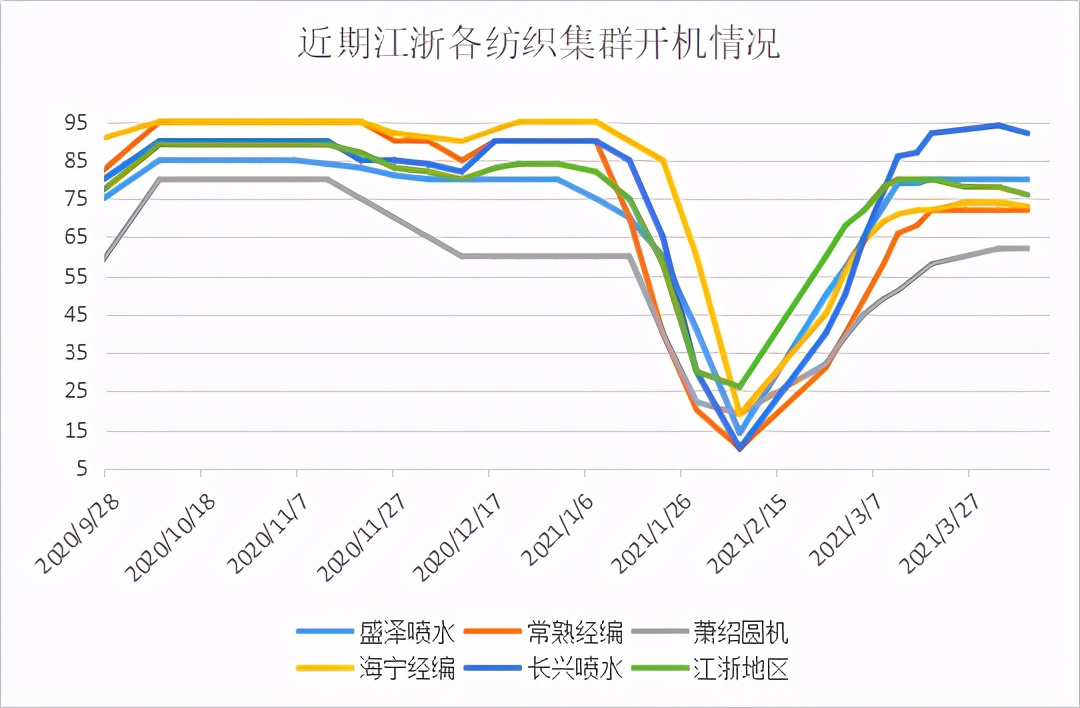

織造、印染開機率“雙降”,紡織行情走淡

四月的紡織市場果然不出所料,并沒有比三月行情要好,反而是在逐漸走淡。特別是在歐美疫情還在反復,各國封城的情況時有發生,同時去年大量服裝庫存還沒有消化的情況,終端服裝需求整體低迷。不少紡織企業都表示進入四月之后,訂單進一步減少了。

織造市場幾乎是最先受到影響的紡織環節,整體開機率在年后迅速回升,但這波漲勢在三月中下旬便逐漸放緩,到了四月甚至開始拐頭向下。特別是長興、海寧等紡織集群開機率在明顯走低。與此同時,印染開機率也在近期悄然地發生著變化,在終端訂單萎縮、坯布進倉減少的情況下,印染廠無法像織造那樣保持開工生產庫存,開機率立刻開始小幅下降。

織造、印染行情的走弱,主要原因是終端服裝訂單減少造成的,但終端服裝訂單減少,又離不開原料、面料漲價的原因。據一位紡織貿易商介紹,他們年前談了一個四面彈訂單,總共三四萬米,原來這款面料的坯布價格是2.5元/米,但是年后隨著原料價格大漲,面料價格已經漲到了3.5元/米,同時因為染費的上漲,這個訂單已經完全虧本了。最終他們因為上調價格,客戶無法接受而取消了訂單。原料漲價導致下游訂單減少,下游市場又開始反作用于上游原料市場。

織造沒訂單、沒利潤,囤積原料動力不強

“現在就是織廠和做去年單子的外貿公司最難。”一位織造企業負責人介紹道。“年后紡織原料價格一千一千地漲,我們的面料價格雖然也漲,但完全跟不上這個速度,也不敢按這個速度漲。大部分客戶都接受不了漲價,我們現在的報價都是貼著成本線,甚至有的面料都是微虧著來的。月初原料廠業務員說原料價格馬上要漲,本來是計劃原料價格再漲,面料跟著漲點擴大點利潤。但現在原料價格跌了,但我們的面料是前面高價原料做的,后面客戶下單肯定要還價,如果我們接受估計保本都做不到了。”

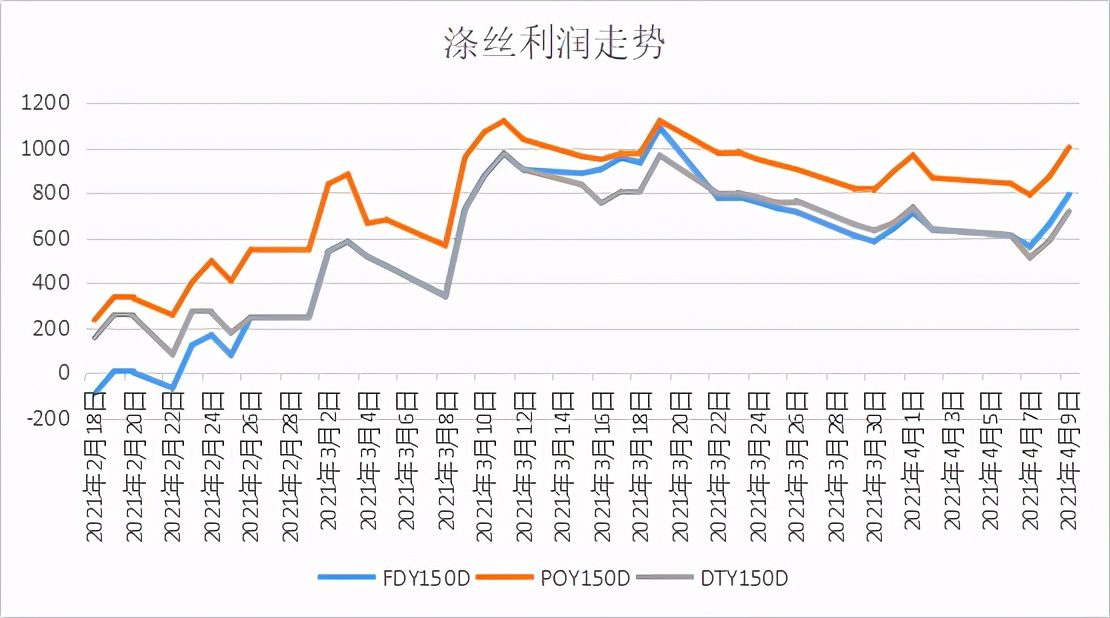

面料價格看起來比去年動輒都是20%以上的漲幅,但實際上大部分織造企業都是漲得原料成本,利潤空間并沒有擴大,甚至可能在縮小。但上游原料的漲價卻是帶來實實在在的利潤。去年滌綸長絲長時間處于虧損狀態,年后利潤空間開始大幅上漲,尤其是三月中旬,幾種原料的利潤基本都超過了800元/噸。即使三月底原料價格出現回調,但利潤也都能維持在600元/噸以上。

可以說整個紡織產業鏈的利潤在近期都處于原料端,而織造端已經處于一種沒訂單、沒利潤的狀態。織造企業對于原料的購買積極性自然不高,目前織造市場囤積原料的量大多都在20-25天左右,甚至遠低于去年疫情期間。織造企業不愿意承接原料,這些庫存只能滯留在原料廠,原料廠看著高額利潤的原料無法變現也很無奈,降價促銷只能是唯一選擇。

降價的效果非常明顯,僅僅半天產銷就已經突破了300%,全天下來超過500%。但市場卻并不看好這波降價,雖然降價當天原料銷量很好,但一天的暢銷還是難以解決原料庫存、以及整體市場面料的訂單短缺的問題。另外織造企業習慣了“買漲不買跌”,降價可能會促使企業進一步觀望,后面的銷量可能得不到保證。在紡織行情實質性好轉之前,原料廠的降價促銷只是在清理庫存,透支未來的訂單。下游織造市場目前的開機率,可能會推遲下一次原料購買時間點,下一波產銷高峰可能要等更久時間了。

蘇公網安備:

蘇公網安備:

{kind=link}