原油“閃崩”9%! 失去成本支撐的聚酯原料會“戳破”多少泡沫?

繼上周開始原油連續“四連跌”后,3月18日,美、布兩油持續下挫,一度雙雙跌超9%,WTI原油期貨跌至60美元/桶下方,創去年9月以來最大單日跌幅。

截至當日收盤,WTI 4月原油期貨結算價收跌4.60美元/桶,跌幅7.12%,報60.00美元/桶。布倫特5月原油期貨結算價收跌4.72美元/桶,跌幅6.94%,報63.28美元/桶。

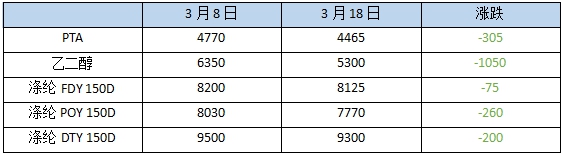

在失去了原油的支撐之后,PTA、乙二醇的價格也出現了不同程度的滑落,前期漲得“狠”的乙二醇現在跌得也快,10天時間價格跌了超過1000元/噸。

與PTA、乙二醇等聚酯原料相比,滌綸長絲價格相對“堅挺”,雖然價格也跌了,但跌幅并不大。

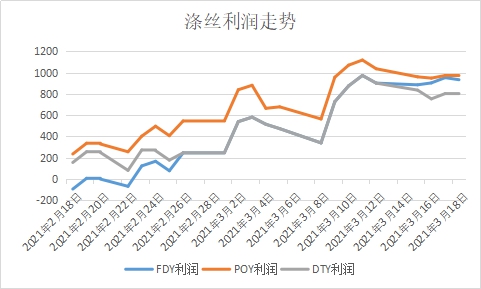

作為原料的PTA、乙二醇大跌,滌絲卻沒跌多少,這就導致了滌綸長絲的利潤大幅上漲。

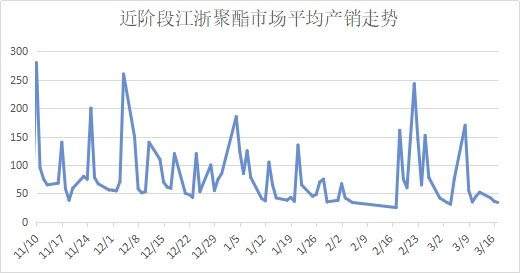

但聚酯工廠卻并不為此感到高興,在原料價格不漲之后,聚酯產銷已經連續多天處于低迷狀態,相比于“有價無市”狀態下虛無縹緲的利潤,肉眼可見的庫存增長才是他們更為關心的問題。

當聚酯原料漲勢暫緩,銷售出現瓶頸之時,下游的染廠卻開始火爆了起來,壓卡、停卡的情況都屢見不鮮,甚至有的染廠訂單多到,坯布進倉卸貨都開始排隊了,交期也提升到了兩周左右。

此外,由于疫情之后海運運力持續緊張,拉長了貨運時間,下游外貿企業給紡織貿易商的時間比過去更緊了,如果有的布老板接了一些交期稍微快一點的單子,染廠如此繁忙,想要在交期內趕出來就只能加錢敲加急章。

上游原油價格暴跌,滌綸長絲“有價無市”,下游染廠卻表現火爆,為什么上下游的表現會如此撕裂呢?

布市行情提前透支

在春節前后的一段時間內,原料價格出現大幅上漲,貿易商則開始了大規模的囤貨措施,織造企業清了大量庫存,但這些庫存卻未流入終端市場。當需求出現的時候,這些庫存因為成本低更受下游企業的歡迎。

這樣一來一回,等于織造企業把本應在現在賣出去的布在年初集中就賣掉了,而現在手頭上新的訂單少了,自然就沒有買原料的需求了。

但三月作為紡織市場傳統旺季,正常的需求必然還是存在的,染廠忙碌也就很正常了。

國際大牌戰略收縮

前段時間,優衣庫在日本降價、GAP計劃撤出中國市場、ZARA母公司利潤暴跌7成等新聞吸引了紡織人的眼球。

在疫情的影響下,以歐美國家發達國家為主要市場這些國際大牌受到的影響自然會遠超一些國內的服裝品牌。業績受到影響后,這些服裝大牌也普遍采取了收縮戰略。

作為中國服裝面料出口的主要對象之一的服裝大牌采取了收縮策略,給出的訂單大小與數量自然會受到影響。

當然紡織人也不用過分悲觀,前階段的原料短時間內快速上漲造成了一定的泡沫,前期漲得越狠,透支的預期越厲害,存在的泡沫也就越大,把這些泡沫“戳破”才有助于紡織市場的健康發展,而“戳泡沫”需要一個時間。

從大環境來看,全球疫情正在被逐步控制,市場對后市行情整體還是以向好的預期為主,上下游的“撕裂”只是一個暫時的現象,未來終將回歸正常狀態。

蘇公網安備:

蘇公網安備:

{kind=link}