大宗紡織原料周報(8.13-8.20)

一、本周聚酯原料PTA-PET價格走勢分析

本周國際油價處于變化率震蕩上升趨勢。一方面,伊拉克表示,將在8月和9月額外減產40萬桶/日,以彌補過去三個月的過度生產。另一方面,國際能源署(IEA)于近期下調2020年石油需求預估,稱疫情導致航空旅行減少,將使今年的全球石油需求減少810萬桶/日。此外,石油輸出國組織盟友(OPEC+)消息人士表示,7月OPEC+減產協議執行率預計在97%左右。據路透社20日消息,因擔心石油需求復蘇緩慢,石油輸出國組織(OPEC)及其盟友(OPEC+)向產量超出目標的產油國施壓,要求它們在8-9月進一步減產。截至周四,紐約商品交易所9月交貨的輕質原油期貨價格下跌0.35美元,收于每桶42.58美元,跌幅為0.82%。10月交貨的倫敦布倫特原油期貨價格下跌0.47美元,收于每桶44.90美元,跌幅為1.04%。PX方面,本周PX價格整體小幅下跌,截至周五,亞洲PX下跌至533美元/噸FOB韓國和551美元/噸CFR中國。歐洲PX下跌至451美元/噸FOB鹿特丹。

PTA方面,本周PTA價格窄幅震蕩,織造市場稍顯低迷,市場對滌綸長絲買氣略有下降。截至周五,內盤市場成交商談圍繞在3550-3570元/噸附近。滌綸長絲方面,本周滌綸長絲價格小幅下跌;截至周五,其中POY75D/72F主流廠家報價下跌至5600-5700元/噸附近,而FDY50D/24F產品報價則下跌至6700-6800元/噸附近。

二、本周聚酯原料利潤情況分析

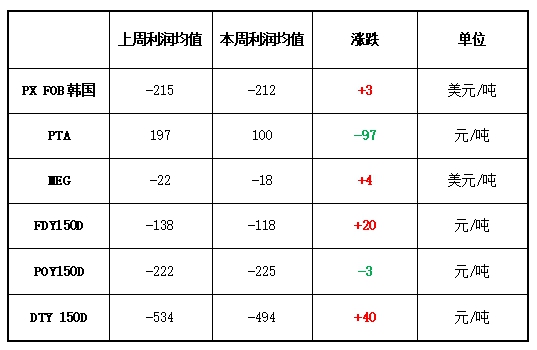

本周PX虧損幅度較上周有所改善,目前其虧損空間維持在212美元/噸。PTA方面,期貨市場偏弱運行,目前其盈利空間下降至100元/噸附近。乙二醇方面,表現弱穩,目前虧損空間至18美元/噸。滌綸長絲方面,本周滌絲各產品價格均有下降,各產品利潤虧損情況漲跌互現;FDY方面,目前其利潤虧損縮小至118元/噸;POY150D方面,利潤虧損程度稍有擴大,虧損至225元/噸,DTY150D利潤虧損空間稍有回升,目前利潤空間虧損至494元/噸。

三、本周聚酯原料產銷及開工率情況分析

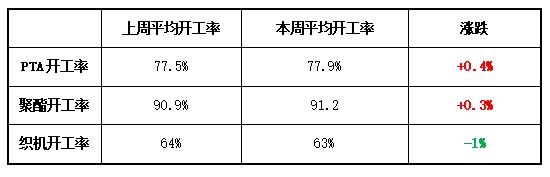

開工率方面,本周PTA周平均開工率集中在77.9%,較上周上漲了0.4%;實時開工率在80.3%,實時有效開工率85.6%。聚酯方面,本期聚酯平均負荷集中在91.2%,較上周上漲了0.3%。織造方面,近期織造廠家開機率稍有下滑,至63%左右。

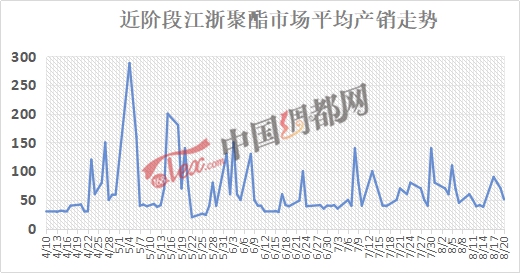

產銷方面,本周滌綸長絲產銷清淡,下游備貨力度一般,多觀望為主,滌綸長絲產銷維持在6成附近。

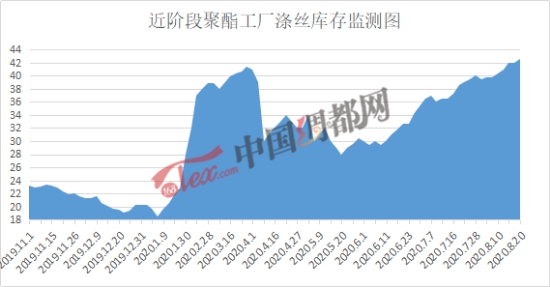

庫存方面,從中國綢都網統計數據來看,現如今聚酯市場整體庫存集中在33-41天;具體產品方面,其中POY庫存至11-18天,FDY庫存至22-32天附近,而DTY庫存則至30-41天左右。

四、后市預測

PTA:本周PTA價格相對上周小幅下跌,目前主流報價3560-3630元/噸。由于傳統紡織淡季到來,市場需求進一步走弱,同時國際油價震蕩調整,PTA成本與需求支撐力度不足,價格難漲。預計后市PTA價格以小幅震蕩為主。

MEG:本周乙二醇市場表現弱勢,現內盤價格在3690元/噸。華東組港口貨物滯緩嚴重,加上庫存本身已至高位,下游聚酯需求不強,后市預計震蕩整理為主。

聚酯切片:本周江浙半光切片市場報價持穩,現主流報在4650-4750元/噸。聚酯原料走勢偏弱,下游對后市多持觀望心態,采購積極性不足,多以隨買隨用為主,切片市場成交氣氛不佳。上下游支撐均較為無力,預計短期內聚酯切片成交重心偏弱整理居多。

滌綸長絲:本周聚酯廠家產銷稍有下降,庫存重新開始積累,在41天左右,滌綸長絲價格小幅下跌,POY75D/72F主流廠家報價下跌至5600-5700元/噸附近。織造企業開工率繼續緩慢下調,市場兩極分化嚴重,未來滌絲價格或許會以穩為主。

蘇公網安備:

蘇公網安備:

{kind=link}