【紡織頭條】不見當年呼風喚雨,卻已落得一地雞毛!短短數月,PTA頭也不回往下跌,織造廠逮住機會就降開工!

自從期貨上市后,PTA期、現貨市場走勢極為相近,

“你漲我也漲,你跌我也跌”,

由此導致,PTA市場行情變得頗為敏感!

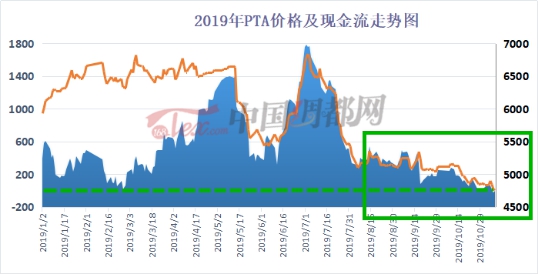

近階段,PTA期貨盤面不斷走跌,陸續跌破5000點、4800點、4700點......現貨市場價格同樣一路下行,利潤更是急劇萎縮,短短數月時間,從“呼風喚雨”的利潤頂端,直接跌破贏利點,出現虧損局面。

歸根到底,還是在于供需面的不平衡狀態!!!

一、垂直產業鏈之路,PTA進入產能擴張周期

眾所周知,近年來聚酯大廠紛紛開啟垂直產業鏈之路,如恒力石化、榮盛集團、桐昆集團、恒逸集團、盛虹集團、新鳳鳴等大型聚酯龍頭企業,經過整合、收購、重組以及擴張,投產PTA市場,從下游往上游提升,拓寬產業布局。

雖然說這有利于國內PTA產業集中度增強,行業話語權的穩固,但是隨著產能不斷擴張,PTA在聚酯產業鏈中的強勢地位逐漸在發生改變。2019年四季度至2020年,PTA將進入產能擴張周期,年產能增速預計為25%,遠大于同期下游聚酯的產能增速。若按照當前的開工率和進出口來計算,PTA供大于求已經不可避免。

二、聚酯產能雖有擴張,但遠低于PTA產能增速

從下游聚酯市場來看,今年以來,聚酯產能規模雖然有繼續擴張,但這遠遠低于PTA產能增速。根據統計數據顯示,2019年1-10月中國聚酯產量累計為4142.6萬噸,同比增長10.0%;1-10月共有14套聚酯裝置合計312萬噸產能投產或擴產,主要是聚酯切片、滌綸長絲和滌綸短纖三大板塊,其中滌綸長絲占據了近四分之三的總量。

而從具體投產情況不難發現,滌綸長絲市場新增產能其實還是主要集中在桐昆集團、新鳳鳴兩大聚酯龍頭企業手中,分別增加120萬噸以及60萬噸。

三、織造市場過于“平淡”,逮住機會就降開工

今年紡織市場旺季不旺已經成為不容忽視的事實,行情的確太過于“平淡”。不管是屬于這個季節本該火爆的尼絲紡系列、四面彈產品等,還是前兩年引發排隊搶購的滌塔夫、春亞紡等產品,曾經的扎堆搶購熱潮一去不復返,整體訂單量同比降低了將近20%-40%左右。

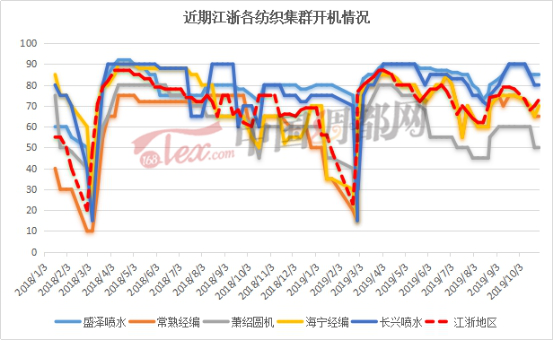

受到市場訂單以及行情波動的影響,今年以來,下游織造市場的開機率相對波動變化較大。雖然說江浙地區各紡織集群開機率下降并明顯,但今年開開關關的頻率相對較高;高溫減產、十一放長假等,都有不同程度的減停產措施。這在一定程度上也影響著上游市場需求變化。

如同剛剛過去的雙十一,讓很多人變成了“剁手黨”!

若聚酯行情持續下去,PTA廠家利潤或也將被吞噬殆盡!

雖然說憑借著PX-PTA-聚酯-化纖等垂直一體化的產業布局,聚酯龍頭企業不必將贏利點押在PTA上,可以根據產業鏈中不同的實際情況適時調整。然而聚酯產業鏈畢竟是共同體,相輔相成才能得以長遠的發展!

蘇公網安備:

蘇公網安備:

{kind=link}