大宗紡織原料周報二(1.16-1.20)

一、原料市場評述

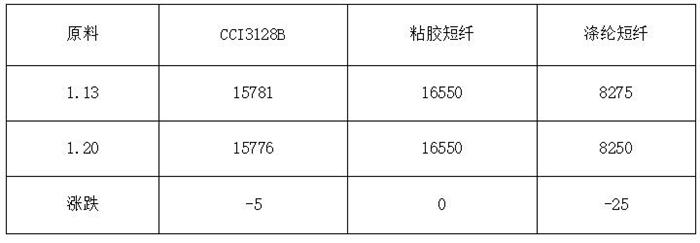

粘膠短纖:本周粘膠短纖市場變化不大,市場整體交投氣氛明顯走淡,臨近周末市場個別簽單,以銷量發貨為主,主流市場報價維持在16700-17000元/噸,部分發貨仍有進行,價格與上周基本不變;行業庫存仍處于低位,廠家春節期間庫存壓力不大;上游方面,短絨市場整體表現平穩,市場稍有新單成交商談,多半進入半休市狀態,如山東地區長絲絨價格在6100-6200元/噸;棉漿市場整體維持低負荷運行,短絲漿市場報價在8200-8300元/噸,新單成交不多,市場商談重心在7900-8000元/噸左右。下游方面,紗廠多放假事宜,市場整體交投氣氛不佳,訂單缺失。總體來看,隨著下游市場逐漸進入休市期,市場需求冷清,預計后市其價格多盤整。

錦綸切片: 本周純苯價格堅挺,己內酰胺價格上移,錦綸切片價格仍堅挺,福建和浙江尼龍高速紡高端貨報價在19900-20100元/噸,六月承兌送到。現浙江和福建地區半光FDY70D/24商談價在23000-23300元/噸,目前秋下游需求謹慎,錦綸走貨穩定。加彈方面,目前福建地區錦綸多孔大加彈DTY 70D/24F商談價在24000-25000元/噸,整體形勢偏穩,從錦綸市場的供需形勢來看,切片市場未來維持穩定。

二、國內市場焦點

1、 需求整體下滑,價格小幅回調

截至1月20日一周內,本周受到下游買氣回落的影響,棉花和滌綸短纖市場價格小幅走低,而粘膠短纖基本面較好,廠家報價維穩。

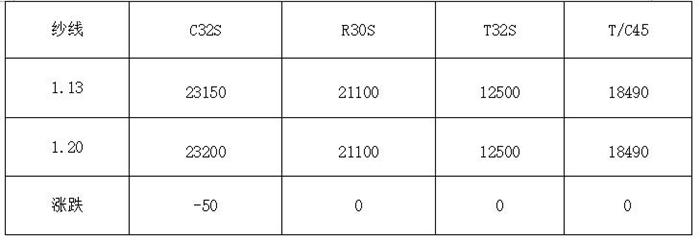

2、需求成本兩頭打壓,紗線價格弱勢盤整

截至1月20日一周內,紗線市場整體價格回落,一方面臨近年關需求下降,另一方面則是原料市場支撐疲軟,市場價格小幅回落。

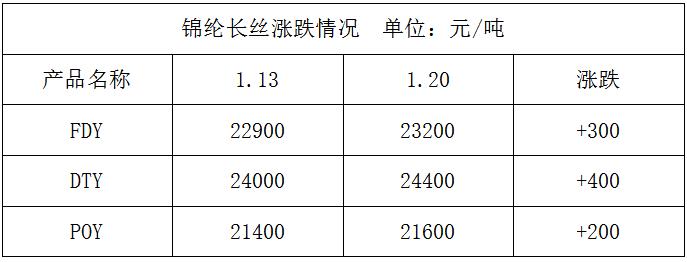

錦綸方面,秋冬尼龍面料整體走勢良好,因原料價格堅挺,整體價格上調。價格方面,江浙福建半光FDY70D/24市場價在23000-23300元/噸六月承兌不欠,部分欠款;POY方面,海安常熟諸和暨地區POY85D/24F市場價格在21000-21200元/噸六月承兌不欠款;DTY開工率維持5-7成,需求較為謹慎,海安常熟地區地區小加彈一般在22500-23500元/噸六月承兌不欠款,錦綸后續預計堅挺稍好為主。

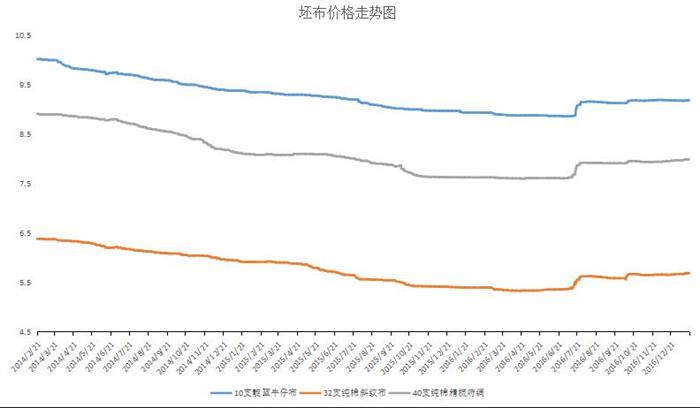

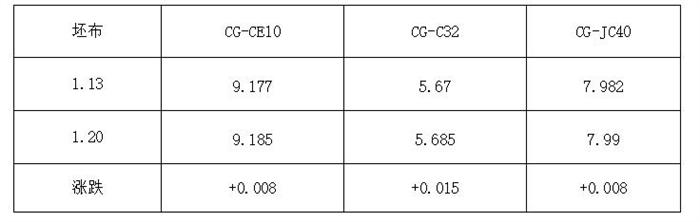

3、市場逐漸進入淡市,廠家走貨緩慢

截至1月20日一周內,本周面料市場走貨總體穩定,漲跌互現。

4、人棉紗理論利潤情況

三、下游市場行情及后市預測

本周人棉紗市場整體變化不大,紗廠多準備放假事宜,終端市場需求明顯減弱,交投意向不強。價格方面,福建地區賽絡紡40S報價在23800-24000元/噸;蕭紹地區環錠紡30S報價在20700-20800元/噸,價格與上周基本持平。目前紗廠庫存尚可,再加上粘膠短纖市場價格支持強勁,人棉紗市場春季期間信心尚可,價格以平穩為主。

本周棉花波動不大。近期,國內小紡企停產較多。據川內各骨干紡企信息反饋,春節將近,企業陸續在安排提前放假,較早的將在元月20日左右關車,最遲的將在大年30停產,約在正月初八恢復生產。年后國儲棉將通過競拍投放市場。屆時棉價的高低同時也會影響化纖的行情。因此,各紡企在購買及庫存原料數量上都很謹慎。原料上漲失去動力,價格在高位上止漲。本周,市場疆棉新花價格為1.65萬元/噸左右。下游方面,由于國內小紡企停產較多,因此近期川內紡企紗、布銷勢表現較為平穩,但各企業間差距較大。部分紡企反映滌棉混紡坯布銷勢欠佳。但多數骨干紡企反映紗、布銷售平穩順暢。目前,純棉紗、布銷勢順暢,企業無庫存。40支純棉紗(自絡)報價2.43萬元/噸,(高配)報價2.46萬元/噸,32支純棉針織紗報價2.35萬元/噸,40*40133*7263"純棉府綢報價6.90元/噸。

蘇公網安備:

蘇公網安備:

{kind=link}